ファクタリングサービスは、多くの企業にとって重要な資金調達手段ですが、そのファクタリング会社が多く選び方に迷う方も少なくありません。

特に初めて利用する方は、どの業者が安全で信頼できるのかというのは気になる部分でしょう。そこで、この記事では大手ファクタリング会社の基本情報とおすすめの選び方を解説し、ファクタリングの利用を検討している方に役立つ情報を提供します。

大手ファクタリング会社の特徴や選択時のポイント、メリットやデメリットについても触れていますので、契約前の不安を解消するのに役立てください。

- 大手ファクタリング会社は手数料が安く、億を超える高額取引が可能

- その反面審査は厳しく、即日での資金調達は難しい

- 大手ファクタリング会社には独立系、ノンバンク系、銀行系と3つに分かれる

即日AIファクタリングPAYTODAY はAIを使った審査をベースにしたオンライン完結型のファクタリングサービスで、現金化まで最短30分と即日対応/即日振込に対応しています。

手数料も1~上限9.5%と安価に設定しており、1桁台の手数料でのお取引をお約束します。

ファクタリングならPAYTODAYへ是非お気軽にご相談ください。

\ AIファクタリングで即日・最安の資金調達! /

大手ファクタリング会社とよばれる基準はある?

「大手」と呼ばれるファクタリング会社に明確な定義は存在しませんが、業界内で一般的に信頼性が高いとされる企業にはいくつかの共通点があります。

注目すべきポイントは、資本金の規模と実績の透明性です。資本金が大きければそれだけ運営基盤が安定していると考えられ、突発的なトラブルが起きても柔軟に対応できる体力があると判断されやすくなります。

また、取引件数や累計の取引金額、取引先の業種や提携している企業などを公表している会社は、それだけ自社の信頼性に自信があるとも言えるでしょう。

こうした情報は、各社の公式HPやサービス紹介ページに掲載されているため、会社選びではまず数値や実績を比較することが求められます。

大手ファクタリング会社の3つの種類

大手ファクタリング会社の種類は、大きく以下の3つに分けられます。

- 独立系ファクタリング

- ノンバンク系ファクタリング

- 銀行系ファクタリング

特徴が異なるため、それぞれ解説します。

独立系ファクタリング

独立系ファクタリングとは、銀行や大手金融機関とは独立した小規模なファクタリング会社によって提供されるサービスです。これらの会社は、特定の金融機関に属さず、より柔軟な資金調達の選択肢を提供することが可能であることが特徴です。

小規模な企業や特定のニーズを持つ顧客に対し、カスタマイズされたサービスを提供することができるため、柔軟性に優れていたり、迅速な対応が可能だったりと銀行や大手のファクタリングサービスとは異なるメリットがあります。

ノンバンク系ファクタリング

ノンバンク系ファクタリングは、銀行以外の金融機関(消費者金融や貸金業者)が提供するファクタリングサービスです。

これらの機関は銀行のような厳格な規制を受けず、より柔軟な資金調達ソリューションを提供できることが特徴です。小規模企業や短期的な資金ニーズがある企業に適しており、迅速な手続きと簡易な審査が利点として挙げられます。

独立系ファクタリングとノンバンク系ファクタリングの違いは、主にその業務の範囲と顧客対象にあります。独立系ファクタリングは、特定の業界やニーズに特化したサービスを提供することが多いです。

対して、ノンバンク系ファクタリングは、銀行以外の金融機関が提供する一般的なファクタリングサービスで、幅広い顧客に対してサービスを提供します。このため、ノンバンク系はより一般的なニーズを満たすことができ、独立系は注文書ファクタリングや建設業特化ファクタリングなど、特定の顧客の特別な要求に対応できるサービスが多いという違いがあります。

銀行系ファクタリング

銀行系ファクタリングは、銀行または銀行グループが提供するファクタリングサービスです。

銀行系のファクタリングは、安定性や信用力が高く評価されることが多く、特に大規模な取引に適しています。銀行の強固な資本基盤を活用し、国際ファクタリングや回収代行業務など、様々なファクタリング業務を取り扱っている事も多いです。

一方で、審査が厳しく時間がかかる(2~3週間)というデメリットもあり、即日ファクタリングを希望される方には不向きな面もあります。

優良な大手ファクタリング会社の紹介

独立系・ノンバンク系・銀行系でそれぞれ大手のファクタリング会社を紹介します。

大手独立系ファクタリング会社

OLTA

手数料: : 2~9%

入金スピード:即日~翌営業日(審査24時間以内)

オンライン対応:可能(AI審査)

対象:法人、個人事業主、フリーランス

取扱サービス:2社間ファクタリング

OLTAはAIによる審査を行っている独立系でも大手のファクタリング会社です。

AIによる審査を行っているため面談が必要なく、必要書類もすべてWEB上にアップロードするだけなので非常に簡単にファクタリング申請可能です。手数料も上限9%と非常に低いです。

審査結果は24時間以内にメールが届き、最短だと即日で資金調達が可能です。

ビートレーディング

手数料: : 2%~(上限不明)

入金スピード:最短2時間

オンライン対応:可能

対象: 法人、個人事業主、フリーランス

取扱サービス:2社間/3社間ファクタリング

ビートレーディングは2012年に設立された、業界全体でも老舗のファクタリング会社になります。

培った独自の審査基準により審査通過率が98%と非常に高く、他社で買取不可だった請求書も買い取って貰える可能性が高いのが特徴です。

また、請求書ではなく注文書の買取も可能なため、より早い段階で資金化が可能になります。

以前は取引する場合、初回は対面での面談が必須でしたが、最近は初回でもオンラインのみで完結可能です。

GMO BtoB早払い

手数料: : 1~10%

入金スピード:2営業日

オンライン対応:可能

対象: 法人

取扱サービス:2社間/3社間ファクタリング

GMO BtoB早払いはインターネット大手のGMOグループが運営している信頼性が高いファクタリングサービスです。

入金スピードが2営業日と他のオンライン対応可能なファクタリング会社に比べるとやや遅く、対象も法人のみといった制限はありますが、大手の信頼性の高い会社と取引したい場合はおすすめです。

こちらも請求書ではなく注文書の買取も可能なため、より早い段階で資金化が可能になります。

日本中小企業金融サポート機構

手数料: : 1.5%〜

入金スピード:最短即日

オンライン対応:可能

対象: 法人・個人

取扱サービス:2社間/3社間ファクタリング

日本中小企業金融サポート機構は、中小企業経営力強化支援法に基づいて、関東財務局および経済産業局から「経営革新等支援機関」として認定されている一般社団法人です。

1.5%~という業界最低水準の手数料でサービスを利用できるのが、日本中小企業金融サポート機構の特徴です。

財務や税務に関する知識が豊富なスタッフが在籍しており、事業者の悩みに沿った支援が可能です。

大手ノンバンク系ファクタリング会社

オリックスファクタリング

オリックスファクタリングは、金融サービスの大手企業オリックスが展開するファクタリングサービスです。

オリックスファクタリングは売掛金のファクタリングだけでなく、手形割引や売掛債権を担保にした融資も提供しており、売掛債権の流動化に関して広範なサービスを行っています。

しかしながら、ファクタリングの方式、資金調達の速度、取引可能な金額の範囲、手数料などは公開されていないので問い合わせる必要があります。

AGビジネスサポート

AGビジネスサポートは、大手消費者金融企業アイフルの子会社です。ノンバンク系ファクタリング会社ではあるものの、2社間ファクタリングが可能であり、更に個人事業主でも利用可能と比較的広範囲なファクタリングサービスを提供しています。

最低取引価格は10万円からと低く、ノンバンクの中ではかなり利用ハードルが低いです。柔軟なファクタリングサービスを求める方には、AGビジネスサポートが適切な選択肢と言えます。

三菱HCキャピタル

三菱HCキャピタルは、三菱グループに属するリース会社で、同社はファイナンス、環境・エネルギーソリューション、ビジネスサポートなど、多岐にわたる事業を手掛けています。

ファクタリングサービスは、3社間ファクタリングのみで、2社間ファクタリングを行っておりません。3社間ファクタリングの場合、売掛先への債権譲渡通知の送付が必要になりますので、取引の秘匿性を重視する企業には向いていません。

また、手数料や入金スピードに関する情報は非公開であるため、詳細を知るためには直接問い合わせが必要となります。

大手銀行系ファクタリング会社

三菱UFJファクター株式会社

三菱UFJファクター株式会社は、1977年に設立された三菱UFJ銀行の100%出資の子会社です。この会社は、主にファクタリング業務、代金回収業務、そしてでんさい一括ファクタリング業務を手掛けています。

同社のファクタリングサービスには、売上債権の保証や与信管理をサポートする根保証、国土交通省創設の制度を利用した下請債権保全支援事業、そして海外取引の安心をサポートする国際ファクタリングが含まれます。また、でんさい一括ファクタリングと診療報酬早期受取オンラインサービスも提供しています。

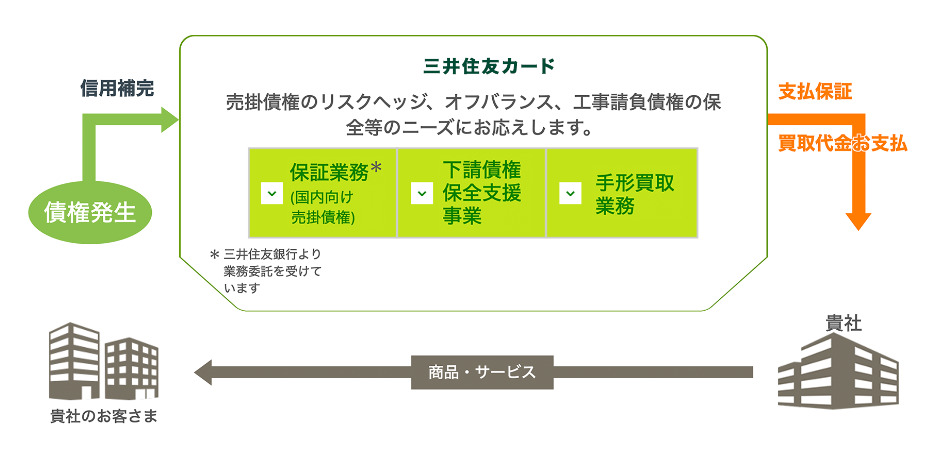

旧SMBCファイナンスサービス

SMBCファイナンスサービス株式会社は、三井住友カード株式会社が株主である企業で、カード事業、信販事業、トランザクション事業、融資事業などの幅広い金融サービスを提供しています。本社は名古屋にあり、東京にも主要なオフィスを持っています。

同社のファクタリングサービスには、国内外の売掛債権に対する保証業務、建設関連債権の保証、下請債権保全支援事業、手形買取業務などが含まれます。これらのサービスは、貸倒損失の回避、販路拡大時のリスクヘッジ、デフォルト債権の管理・回収負担の軽減、販売先の信用状況変化への対応、与信管理体制の強化などを目的としています。特に、手形買取業務では、受取手形債権をノンリコースで買取り、オフバランス化や貸倒リスクヘッジを実現しています。

※SMBCファイナンスサービス株式会社は2024年4月1日(月)に三井住友カード株式会社と合併しています。

>>>最新の公式サイトはこちら|ファクタリングサービス(債権保証)

みずほファクター

みずほファクター株式会社は、1977年に設立されたみずほ銀行の100%子会社で、ファクタリングサービスを主軸としている企業です。その主なサービスは国内ファクタリングと国際ファクタリングに大別されます。

ファクタリングは3社間ファクタリングのみで、具体的な手数料などの情報は公開されておりません。詳細については直接企業に問い合わせる必要があります。

大手ファクタリング会社を比較する9つのポイント

大手企業かどうかにかかわらず、ファクタリングを初めて利用する方にとって「どの会社を選ぶべきか」は重要な課題です。ここでは、比較検討する際に押さえておきたいポイントを詳しく解説します。

ポイント①種類

大手ファクタリング会社は主に「独立系」「ノンバンク系」「銀行系」の3つに分類され、それぞれに得意分野やサービスの特性があります。

独立系は金融グループに属さず、柔軟かつスピーディーに審査対応できる点が特徴とされています。中小企業や個人事業主など、信用情報が十分でない利用者にも対応可能です。少額取引にも応じてくれることが多く、即日対応にも強みがあります。

一方、ノンバンク系は信販会社や消費者金融などのグループ企業が運営しており、ある程度の信用を求めつつも独立系より安定感があり、手数料も比較的抑えられています。安定した資金調達を求める中堅企業には適した選択肢となるでしょう。

銀行系はメガバンクや地方銀行が母体であり、信用力や資金力が非常に高く、診療報酬や国際取引など特殊なファクタリングにも対応可能。ただし、審査が厳しくスピードも遅めです。

ポイント②ファクタリングの契約方法

ファクタリングの契約形態は「2社間ファクタリング」と「3社間ファクタリング」の2種類に大別されます。

2社間ファクタリングは利用者とファクタリング会社の2者間で契約が成立するため、売掛先に通知や同意を得る必要がありません。そのため、取引先に資金繰りの状況を知られたくない企業や、取引継続への影響を避けたい企業にとって有効な選択肢です。

また、手続きも比較的簡単でスピードが早く、即日入金に対応している会社もあります。ただし、売掛先からの回収リスクが高いため、手数料はやや高めに設定されている傾向です。

対して3社間ファクタリングは、売掛先の了承を得たうえで契約を結ぶため、取引の透明性が高く手数料も低めです。売掛金の回収確度が高くなる分、資金化できる割合や上限も高くなる傾向があり、これは大きな利点といえます。

売掛先との関係性が良好で、通知による悪影響がないと判断できる場合は、コストを抑える意味でも3社間ファクタリングの方が有利と言えるでしょう。

ポイント③契約するための手段

契約までの流れがスムーズかどうかは、資金調達のタイミングに大きく影響するため、利用者の状況に応じた選択が求められます。現在はオンライン申し込みから書類提出、審査、契約まで完結できるサービスが増えており、急ぎの資金ニーズがある企業にとっては非常に利便性の高い仕組みといえます。

オンライン型のファクタリングはスマートフォンやPCひとつで完了でき、最短即日での入金も可能な場合があるため、特にスピードを重視する方に適しています。ただし、オンライン手続きに不慣れだったり、契約内容に不明点がある場合は、対面での契約や電話での相談が可能な会社を選ぶことで安心感が得られます。

対面型には自社がファクタリング会社の事務所に出向くケースと、スタッフが訪問するケースがあり、後者は出張費がかかる場合もあるため事前に確認が必要です。また、郵送での契約も可能ですが書類の往復に日数を要するため、即時性には乏しい側面があります。

ポイント④ノンリコースでの利用の可否

ノンリコース契約とは、売掛先が倒産などで支払い不能になった場合でも、利用者が代わりに支払い義務を負わない契約形態を指します。万が一、売掛債権が未回収となっても、ファクタリング会社がそのリスクを引き受けてくれるため、利用者にとっては非常に安心できる仕組みです。

対してリコース型の契約では、売掛先の支払いが行われなかった場合、利用者がその分を肩代わりする必要があります。実質的には債務保証と同様の性質で、リスクが高く経営への影響も大きくなることも考えられるでしょう。

通常、ファクタリングはノンリコース型が基本とされますが、中にはリコース型を提供する悪質な業者も存在するため注意しましょう。

ポイント⑤手数料

手数料は売掛債権の買取時に差し引かれる金額で、調達できる金額に直結します。一般的に2社間ファクタリングでは手数料率が高く、8~18%程度が目安とされています。

一方、3社間ファクタリングでは売掛先の承諾があるためリスクが低くなり、手数料も2~9%と抑えられる傾向です。また、会社の系統によっても手数料は異なり、独立系は高め、ノンバンク系は中程度、銀行系は最も低く設定されているのが一般的です。

同じ売掛金額でも、手数料の違いにより入金額が大きく変わるため、複数社で見積もりを取りましょう。中には手数料が極端に高いや、不自然に低く設定されている業者もあり、その場合は契約条件に隠れた費用がないか十分に注意が必要です。

ポイント⑥買取限度額

限度額には「上限」と「下限」があり、それぞれの条件によって利用の可否や使い勝手が大きく変わります。小規模な独立系ファクタリング会社では、数万円からの少額取引にも柔軟に対応しており、個人事業主や中小企業にとって利用しやすい選択肢といえます。

一方、大手銀行系ファクタリング会社などは、数千万円〜数億円といった大口取引を主な対象としており、小口の債権はそもそも対象外である場合もあるでしょう。利用者側は保有する売掛債権の規模に合った会社を選ばなければ、契約の段階で断られてしまう可能性もあるため事前確認が欠かせません。

特に複数債権のまとめ売却や定期的な資金化を検討している場合は、月間または年間の買取限度額にも注目しましょう。

ポイント⑦入金までにかかる日数

資金が今すぐ必要なのか、ある程度余裕があるのかによって適切な会社は異なります。最短即日で入金できるファクタリング会社もあれば、審査に数日〜1週間程度かかる場合もあります。

一般的には、2社間ファクタリングの方が審査や手続きが簡単であるため、3社間よりも早く入金される傾向です。特に独立系ファクタリング会社は柔軟かつ迅速な対応が可能で、即日対応を強みとする企業も多数存在します。

ただし、スピードだけで判断してしまうと手数料が高く、サービスの質が低いケースもあるため注意しましょう。即日対応を希望する際は、前もって必要書類を揃えておくことも重要な対応事項となります。

ポイント⑧支払いの決まり方

「売掛金の支払いがどのように行われるのか」も必ず確認すべきポイントです。2社間ファクタリングでは、取引先から入金された売掛金をいったん自社が受け取り、その後ファクタリング会社に資金調達額と手数料を支払う仕組みです。

支払い日は契約によって異なりますが、多くの場合は売掛先からの入金日またはその数営業日後に設定されるのが一般的です。売掛金の入金遅れや未入金があった場合に備え、契約時に条件やペナルティの有無をしっかり確認しておきましょう。

一方、3社間ファクタリングでは売掛先からの支払いが直接ファクタリング会社に行われるため、自社が別途対応する必要はありません。この方式では支払いの手間やトラブルのリスクが軽減され、より安定した取引が可能です。

ただし、売掛先の協力が前提となるため、事前説明や同意取り付けが必要です。

ポイント⑨必要な書類

必要書類は会社や契約形態によって多少異なりますが、一般的には本人確認書類(運転免許証・マイナンバーカードなど)や売掛金に関する請求書、納品書、契約書が必須となります。

さらに、売掛金の入金状況を確認するための通帳(直近3〜6か月分)や、法人であれば登記簿謄本、個人事業主であれば開業届の提出が求められることもあります。また、決算書や確定申告書、売掛先との継続的な取引実績が分かる書類があると、審査がスムーズに進む可能性が高くなるでしょう。

3社間ファクタリングの場合は、売掛先の承諾書や委任状など追加の書類が必要になるケースもあるため、早めの準備が重要です。提出方法についても、オンライン上のアップロードや郵送、FAXなど会社によって異なるため確認しておきましょう。

書類不備によって審査が遅れるケースも多いため、必要書類をチェックリストとしてまとめておくと安心です。

大手ファクタリング会社の活用事例

実際にファクタリングサービスを導入し、事業成長や資金繰り改善に役立てた企業の事例を紹介します。

即日AIファクタリングで注目される「PAYTODAY」と、建設業や運送業に強い「アクセルファクター」の具体的な事例を取り上げました。実際のビジネスシーンでどのように役立てられているか見ていきましょう。

「PAYTODAY」の活用事例

SaaS領域のスタートアップを率いる代表取締役Sさんは、ベンチャーキャピタルからの資金調達が完了するまでの約2カ月間、つなぎ資金として「PAYTODAY」のファクタリングを活用されました。

この事例では単なる資金不足への対応ではなく、成長局面における企業価値向上を狙った戦略的なファクタリング活用がなされています。資金調達の橋渡し(ブリッジファイナンス)としてファクタリングを用いることで、MRR(毎月の継続収益)を最大化し、その結果としてベンチャーキャピタルとの交渉で有利な企業評価(Valuation)を得ることに成功しました。

SaaSビジネス特有の先行投資型キャッシュフローでは、融資が受けにくいというハードルが存在しますが売掛債権を重視するファクタリングはその穴を埋める手段として有効であったと評価されています。PAYTODAYのスピード対応やオンライン完結型の手軽さも決め手となり、結果として資金不足による機会損失を防ぎながら、事業成長を加速させることが実現に至ったと述べられています。

「アクセルファクター」の利用事例

建設業や運送業における資金繰り改善の現場で、「柔軟に対応している点がアクセルファクターの特長です。

ある建設業の中小企業では、工事の請求書が発行できないタイミングで急な資材発注が必要になり、即日対応が可能なアクセルファクターを選択しました。同社では最短即日で入金が実現し、現場の進行を止めることなく業務を継続できたと言います。

また、運送業の事例では複数の荷主からの入金がずれ込み、車両整備費の支払いが困難になった際にアクセルファクターが活用されました。30万円からの小口債権にも対応しており、急ぎの場面でも柔軟に対応してくれる点が選ばれた理由です。

特筆すべきは業界特有の事情に精通しており、支払いサイクルが長い取引にも理解がある点。支払いサイトが最長180日でも対応可能であり、一般のファクタリング会社では断られるケースでも相談に対応してもらえる点が安心材料となっています。全国対応であることも、地方に拠点を置く事業者にとっては心強いポイントとなっており、同業種の利用者から高く評価されています。

大手ファクタリング会社の参入によって利用者への影響はある?

近年、さまざまな業界でファクタリングサービスの存在感が増すなか、大手企業の参入も目立つようになってきました。

こうした動きはファクタリングを利用する事業者にとっても少なからず影響を与えています。

安心感が増す一方で、選択肢が広がりすぎて迷いやすくなるなど、メリットと同時に新たな課題も生まれているのが実情でしょう。ここでは、大手ファクタリング会社の参入によって生じる、利用者側の変化について4つの側面から解説します。

ファクタリングの普及が加速する

まず大きな変化として、ファクタリングという資金調達手段の認知度が一気に高まることが挙げられます。

大手企業が業界に参入することで、「怪しい」「信用できない」といったネガティブなイメージが払拭され、これまで利用に二の足を踏んでいた企業もファクタリングに目を向けるようになります。

信頼性のある企業がサービスを提供することで「自社に導入できるかもしれない」と考える事業者が増え、結果として利用者の裾野が広がっていくのです。この流れは今後さらに加速すると予想されます。

ファクタリング会社選びが難しくなる

一方で、選択肢が増えることは必ずしもメリットだけではありません。大手企業の参入により、利用者がどのファクタリング会社を選べば良いのか迷いやすくなる傾向があります。

大手だから安心と考えて申し込んだものの、条件が合わずに審査に通らなかった、あるいは手数料が意外と高かったというケースも少なくありません。また、中小規模のファクタリング会社にも独自の強みや柔軟性があるため「どこが自分の事業にあっているのか」を見極める必要があります。

大手の名前に惑わされず、冷静に比較・検討することが求められるでしょう。

健全性が高まる

大手ファクタリング会社の参入は、業界全体の健全化にもつながります。これまでファクタリング業界は、標準化されたルールや制度が少ない状態で発展してきましたが、大手企業が加わることでその状況にも変化が見られるようになりました。

大手による透明性の高い運営や、利用者にとって分かりやすいサービス内容が広がることで業界全体に健全な競争意識が生まれ、信頼性の向上が図られることが期待されます。

将来的には業界ガイドラインや法的な整備が進むきっかけとなる可能性も考えられるでしょう。

悪質業者の危険性が高まる

ただし、すべてが好転するわけではありません。大手が参入し、ファクタリングが広く知られるようになることで悪質業者がその波に便乗してくるリスクも高まります。

実際は大手とは無関係にもかかわらず、あたかも大手企業のグループであるかのように装ったり、ホームページや社名を酷似させたりするケースも報告されています。利用者が「大手だから安心だろう」と安易に判断してしまうと、こうした詐欺的な業者の標的になるおそれもあります。

信頼性を見極めるには資本金や取引実績、登記情報、事務所所在地などをしっかり確認しましょう。

大手ファクタリング会社のメリット

大手のファクタリング会社のメリットは以下の通りです。

メリット①安定性と信頼性

大手企業は通常、多年にわたる経験と実績を有しており、経済の変動や市場の不確実性にも強い耐性を持っています。

また、これらの企業は法規制や業界の基準に準拠して運営されることが多く、顧客や取引先からの信頼が厚いです。このような安定した運営と信頼性は、特に大規模な取引や長期的な関係を求める企業にとって、重要な要因となります。

メリット②手数料が低い

一般的に大手ファクタリング会社は手数料が低いです。系統によって手数料を比較すると「独立系>ノンバンク系>銀行系」となります。

独立系ファクタリング会社の場合、手数料率が10%を超えることが殆どですが、ノンバンク系・銀行系は手数料率が1桁台に収まる事が多いです。

これは蓄積したデータを元に売掛金を確実に回収できるよう厳しく審査している為であり、逆に言うと独立系ファクタリングは手数料は高いがある程度リスクのある売掛債権でも買い取ってもらえる可能性が高いという事にもなります。

メリット③高価取引も可能

大手のファクタリング会社全体に言えますが、特に銀行系ファクタリングは資金力が高く、売掛債権を回収できると判断した場合は1億円を超えるような大型取引にも問題無く対応可能です。

大手ではないファクタリング会社でも数千万円程なら取引可能な業者もありますが、1億円を超える取引となると数は限られてきます。

こういった高額なファクタリングも可能なところも大手ファクタリング会社のメリットの一つです。

メリット④ファクタリングの種類が豊富

大手ファクタリング会社では、一般的な売掛金買取だけでなく保証ファクタリングや診療報酬・介護報酬ファクタリング、国際ファクタリングなど幅広いサービスに対応しています。

特に保証ファクタリングは貸し倒れリスクを回避する手段として重宝され、主に銀行系やノンバンク系の大手が提供しています。

また、特殊な債権や海外取引に関するファクタリングは、大手でなければ取り扱いが難しいケースが多いため、ニーズに応じた柔軟な選択肢が存在する点は、大きな利点といえます。

大手ファクタリング会社のデメリット

メリットの多い大手ファクタリング会社ですが、大手故のデメリットも存在します。

デメリット①審査が厳しく、柔軟性に乏しい

大手ファクタリング会社を利用する際、最も顕著なデメリットの一つが審査の厳しさと柔軟性の欠如です。

これらの会社は通常、財務状況や信用履歴に基づいて厳格な審査を行います。特に、新規事業や信用記録が乏しい企業は、必要な資金を得るための承認を受けにくい傾向にあります。また、審査は時間がかかる場合が多く、迅速な資金調達を求めるビジネスにとっては大きな障壁となり得ます。審査の厳格さは信用リスクを管理するために必要ですが、多くの中小企業にとっては利用が難しいという側面があります。

さらに大手ファクタリング会社の審査は柔軟性が乏しく、基本書類を他の書類で代替するといった融通が利かない場合があります。例えば、創業間もない企業が決算書を1期分しか提出できない場合や、新規取引により入出金明細を3か月分しか提供できない状況では、大手のファクタリング会社では審査落ちしてしまう事が少なくありません。

このように審査が厳しく柔軟性に欠けるというのはファクタリングを利用する上で大きなデメリットとなり得ます。

デメリット②オンラインに対応していないことが多く、即日で資金調達ができない

大手のファクタリング会社は、審査、契約の締結、資金の払い出しに時間がかかることが一般的です。特に緊急性が高い資金需要に対しては、迅速な対応が求められる場合が多いため、この時間の遅れはビジネスの機会損失につながる可能性があります。

また、大手のファクタリング会社はオンラインで完結できない場合が多いです。オンライン完結できるファクタリングサービスは2社間ファクタリングを対象としたサービスであり、大手のファクタリング会社では3社間ファクタリングしか対応していない事も多いというのが理由です。特にノンバンク系・銀行系の大手のファクタリング会社ではより顕著にその傾向が見られます。

即日での資金調達が必要な場合は、即日を売りにした中規模のファクタリング会社を利用した方が良いでしょう。

\ AIファクタリングで即日・最安の資金調達! /

デメリット③個人事業主やフリーランスにほとんど対応していない

法人と比較して個人事業主・フリーランスとの取引は少額取引になりやすく、信用力も低いので債権未回収リスクが大きくなります。

大手は「金額の大きい信用力の高い売掛債権を低めの手数料で手堅く買い取る」というモデルの為、大手のファクタリング会社は個人事業主との取引に対応していない事が多いです。

個人事業主の場合は大手以外のファクタリング会社を選ぶと良いでしょう。

大手ファクタリング会社を利用する流れ

大手ファクタリング会社は審査項目が多いため、提出書類や手順も明確に定められています。そのため、前もって全体の流れを把握しておくべきでしょう。

ここでは、大手ファクタリング会社を利用するときの一般的な流れを4つのステップに分けて解説します。

利用するサービスを選択する

最初に行うべきは、自社に合ったファクタリング会社を選ぶことです。まずは自社の資金調達ニーズ(緊急性、希望金額、取引規模など)を整理し、必要な条件を満たす会社を比較検討しましょう。

また、2社間か3社間か、ノンリコースに対応しているか、入金までの日数や手数料の目安などもチェックしておくと、より確実に自社に合ったサービスを見つけやすくなります。

選定が終わったら候補となるファクタリング会社に見積もり依頼し、どのくらいの手数料で利用できるのか、そもそも売掛金は買い取ってもらえるのかなど、具体的な条件を確認するところからスタートします。

必要な書類を揃える

サービスを選んだら次は書類の準備です。

ファクタリング会社によって必要書類は異なりますが、前述の通り、基本的には本人確認書類(運転免許証やマイナンバーカードなど)、売掛債権に関する請求書・契約書・納品書、売掛金の入金履歴が分かる通帳の写し(3〜6か月分)が求められます。

法人であれば登記簿謄本、個人事業主であれば開業届も必要です。さらに、直近の決算書や確定申告書、売掛先の信用情報に関する資料を求められるケースもあるでしょう。3社間ファクタリングを希望する場合は、売掛先からの承諾書も取り付けておくと手続きが円滑に進みます。

書類の提出はオンラインアップロード、メール、FAX、郵送など会社によって異なるため、不備なく迅速に提出できるよう準備しておきましょう。

審査申し込みを行う

必要書類が揃ったら、次は審査の申し込みです。審査はファクタリング会社ごとに基準が異なり、売掛先の信用力や取引の継続性、利用者の資金繰り状況などを総合的に判断して進められます。

申込時は会社のWebフォーム、メール、電話、あるいは来社・訪問など、複数の手段が用意されているのが一般的です。スピードを重視するのであればオンライン完結型の会社を選ぶのが効率的でしょう。審査にかかる時間は最短で即日、長くても数日程度が目安です。

また、ヒアリングを伴う審査の場合は、売掛先の取引実態や今後の資金計画についても明確に答えられるよう準備しておくとスムーズに進みます。複数社に申し込み、条件を比較して選ぶのも可能なので、納得のいく条件で契約できるよう焦らず慎重に対応しましょう。

契約して入金が行われる

審査を通過し、ファクタリング会社との条件に合意できたら契約の締結に進みます。契約書には手数料率、支払期日、売掛先との取り扱い条件などが記載されているため、必ずすべての内容を確認し、不明点があれば契約前にしっかり確認しましょう。

初めて利用する場合は、見落としがちな条件やペナルティ条項についても丁寧にチェックすることが大切です。

契約が完了すると、売掛金の買取額から手数料を差し引いた金額が指定口座に入金されます。入金のタイミングは会社ごとに異なりますが、即日から1週間以内が標準的な目安です。

昨今は、契約や入金手続きもオンラインで完結する会社も増えており、忙しい事業者でもスムーズな資金調達が可能な体制が整備されています。入金後は売掛先の支払いスケジュールに沿ってファクタリング会社への支払いが行われ、取引が完了します。

状況にあった大手の優良ファクタリング会社を選ぼう

本記事では、大手のファクタリング会社について解説しました。

大手ファクタリング業者を選ぶ際の参考になれば幸いです。

最後に弊社AIファクタリングサービスであるPAYTODAYをご紹介させて頂きます。

PAYTODAY はAIを使った審査をベースにしたオンライン完結型のファクタリングサービスで、手数料1~上限9.5%と非常に安価に設定されているにも関わらず、現金化まで最短30分と非常にスピーディな対応を強みにしております。

AIによる機械的な審査のみを行うファクタリング会社と違い、電話や面談も可能なため、柔軟な対応が可能です。

資金繰りにお悩みの方は、AIファクタリングのPayTodayに是非お気軽にお問い合わせください。

\ AIファクタリングで即日・最安の資金調達! /

大手ファクタリング会社に関するよくある質問

初めてでも大手のファクタリング会社を利用できますか?

はい。大手のファクタリング会社では、初回利用者向けのサポートや専任担当が付くケースも多く、ファクタリングが初めてでも安心して利用できます。

手数料は中小のファクタリング会社より高いですか?

必ずしも高いわけではなく、取引条件や売掛先の信用力によっては低水準になるケースもあります。

大手ファクタリング会社は中小業者と何が違いますか?

資本力・取引実績が多いことが大きな違いであることが多いです。

またコンプライアンス体制が、より整っており、安心して利用できる場合もあります。

大手ファクタリング会社の審査は厳しいですか?

他のファクタリング会社と比較して、厳しい審査基準が設けられているわけではありません。

一定の審査基準はありますが、売掛先の信用力を重視するため、赤字決算や設立間もない企業でも利用できる場合があります。