AI即日ファクタリングのPAYTODAYでは事業ミッションとして「資金調達手法の選択肢を増やす」を掲げており、その1つの選択肢としてファクタリングサービスの提供を行っております。

しかし、日本ではファクタリングはまだまだあまり知られておらず、「融資と比較して手数料が高すぎる」「怪しい。詐欺では?」といった負のイメージを連想させていることが分かりました。

ファクタリングがこのようなイメージとなるのは「適切な場面でのファクタリング活用」が訴求できていない点と考え、今回はファクタリングの有効な使い方として「ブリッジファイナンスとしてファクタリング」を解説させて頂きます。

是非参考にしていただければ幸いです。

即日AIファクタリングPAYTODAY はAIを使った審査をベースにしたオンライン完結型のファクタリングサービスで、現金化まで最短30分と即日対応/即日振込に対応しています。

手数料も1~上限9.5%と安価に設定しており、1桁台の手数料でのお取引をお約束します。

ファクタリングならPAYTODAYへ是非お気軽にご相談ください。

\ AIファクタリングで即日・最安の資金調達! /

ファクタリングサービスとは売掛債権(請求書)の買取サービスです。先払い、請求書買取サービスとも呼ばれたりします。売掛債権の流動化を行うことで、手元に現金を確保します。借りない資金調達とも呼ばれております。

詳しくはこちらを参照ください。

ブリッジファイナンスとは?

ブリッジファイナンスとは、ある一定期間の限られた期間の資金調達(ファイナンス)を指します。

一番よく使われているブリッジファイナンスは、ブリッジローンと呼ばれるデットファイナンス(負債調達)で、M&Aを行う場面で将来のエクイティーファインナンスの資金調達までの期間をつなぐ融資を短期間(例えば6カ月)調達したり、不動産を土地から購入する場合、完工するまでの費用をブリッジファイナンス(つなぎ融資)でつなぐ、という事例がございます。

ブリッジファイナスの一番のポイントは、将来的なキャッシュインフロー(増資やシニアローン)が見込めるが、足元では現金が不足しており、将来のインフローまでの期間をつなぐイメージです。

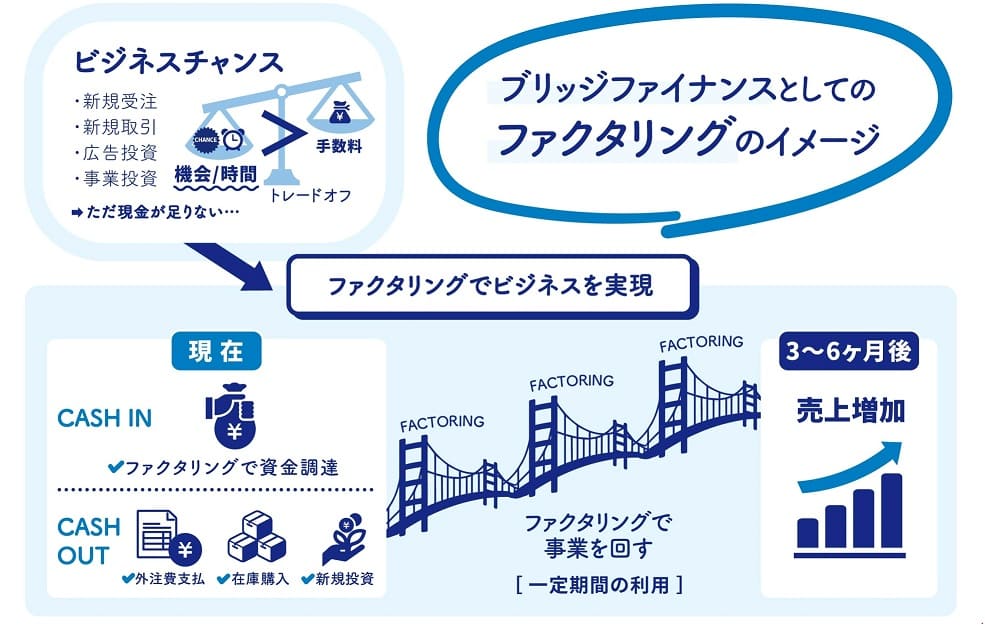

図の解説をさせて頂きます。

ビジネスチャンスとの遭遇と、機会/時間と金利のトレードオフ:

まずビジネスチャンス(左上)を認識します。例えば企業買収の候補が見つかったり、投資用不動産の買収案件が生まれることを指します。ただ「手元の現金だけでは投資資金が不足しており、新たな資金調達が必要」な場面です。

ただし、「このようなビジネスチャンスは限られており、多少の無理をしても実行したい」と考えます。また手元資金が潤沢になるのはまだまだ先で、資金を外部から調達してどうにか投資実行できる場面です。

長期的な資金調達の目途が立つこと:

このような投資は投資回収までの期間が長期化することが多く、資金調達の期間も投資回収期間と一致させたいため、株式での調達(エクイティーファイナンス/増資)や、シニアローン(デットファイナンス)で調達する必要があります。

見つけた投資機会の魅力をスポンサーや、レンダーに説明をして、投資として適切なリターンが見込めることを納得頂く必要があります。そうしてある程度の長期的な資金調達の目途が目途が立ちます。

ただ実際のこの長期資金調達は、取引を纏める、実際の投資実行とずれが生じるのが通常です。まずは「投資を実行して、そのあと資金調達」という前後関係があります。

機会を纏めるには売主の都合もあり、資金調達を待ってはくれません。

ブリッジファイナンスの出番:

このような場面では、投資実行(支払い)はしたいですが、長期的な資金調達は間に合わない為、まずはブリッジファイナンスで資金調達をして、その資金を投資に充当するのが一般的です。その後、長期的資金を調達できたところで、ブリッジファイナンスの返済をします。

一般的にブリッジファイナンスの金利は相対的に高くなりますが、それでも投資機会を失う機会損失から考えると活用すべき場面となります。

ブリッジファイナンスの特徴としては、期間は短く、将来的な資金調達の蓋然性が高い場面のみ実行されます。

一般的なブリッジファイナンスに見られる主なメリット

それでは、一般的なブリッジファイナンスを活用することで得られる主なメリットについて確認していきましょう。ここでは、代表的なメリットを3つ解説します。

メリット① スピーディーに資金を調達できることが多い

ブリッジファイナンスの多くは、急な資金ニーズに対応することを前提として設計されています。一般的な金融機関よりも、審査や手続きにかかる時間が短いのが特徴です。 そのため、すぐに資金を調達したい場合やビジネスチャンスを逃したくない場面において、有効な手段となります。

メリット② 比較的柔軟な審査が行われるケースが多い

比較的柔軟な審査が行われるケースが多いのも、ブリッジファイナンスのメリットのひとつです。たとえば、財務状況が一時的に悪化している企業や、創業間もない企業であっても、将来的なキャッシュフローの見通しや事業計画などが評価され、資金調達が可能となるケースもあります。

メリット③ 資金の使い道が自由な場合もある

一般的な銀行融資などでは、資金使途が厳密に定められているケースが多く、用途によっては借入が難しい場合もあります。

しかし、ブリッジファイナンスの一部では、資金の使い道に関して細かい制限が設けられていないこともあり、比較的自由度が高い点も魅力です。

事業拡大のための先行投資、運転資金の補填、人材採用やマーケティングなど、目的に応じて柔軟に活用できる可能性があります。

ブリッジファイナンスのデメリット

ブリッジファイナンスには数々のメリットがあると解説しました。しかしメリットばかりではありません。

利用を検討されているなら、あらかじめデメリットについても把握したうえで検討してください。

デメリット①利息や手数料が高めに設定されている

利息が高額であることは、資金調達手段としての大きなデメリットです。ブリッジファイナンスでは貸し倒れのリスクがあるため、リスクをカバーするために利息が高めに設定されています。

たとえば、資金調達の前提となる取引や計画が予定通り進まなければ、返済が困難になり、経営に深刻な影響を及ぼす可能性もあります。こうしたリスクを背景に、一般的な金融機関と比べて金利や手数料が高くなる傾向があるのです。

結果として、資金調達にかかる総コストが膨らむリスクがあるため、事前に返済計画をしっかりと立てたうえで利用を検討することが重要です。

デメリット②調達可能額が限られている

ブリッジファイナンスにおけるふたつめのデメリットは、調達可能額が限られていることです。前項で解説したように、ブリッジファイナンスには貸し倒れのリスクがあります。そのために短期間で利用を終えられるよう、調達可能額を制限している業者が多く見られます。

大規模な資金調達を希望する場合、ブリッジファイナンスでは不十分と感じる可能性があります。

ブリッジファイナンスの代表的な調達手段

ブリッジファイナンスにはいくつかの手段があり、状況や目的に応じて適した方法を選ぶことが重要です。

ここでは、「ブリッジローン」「ビジネスローン」「売掛債権担保融資」という3つの代表的な調達手段について解説します。

ブリッジローン

ブリッジローンは、金融機関から、通常は3か月程度に限定された短期融資を受けるタイプのブリッジファイナンスです。

審査から融資実行までのスピードが速く、急ぎの資金ニーズに対応しやすいのが特徴です。

用途が限定されていないケースも多く、一時的な資金不足をカバーする手段として利用されています。

ビジネスローン

ビジネスローンも金融機関から短期的な融資を受けるタイプですが、あくまでも事業資金として利用することが前提となります。そのため利用できるのは法人や個人事業主だけで、個人は対象外です。

借入限度額の範囲内で繰り返し利用できる商品もあり、運転資金や設備投資資金、仕入れ資金、つなぎ資金などが不足する場合に有効です。

売掛債権担保融資

売掛債権担保融資は、企業が保有する売掛金や在庫、機械設備などの動産を担保として借入を行う資金調達手段です。不動産担保が不要なため、資産を有効活用したい企業にとって利用しやすい選択肢です。

金融機関を通じて行うのが一般的で、担保にした資産の状況については、3か月ごとの定期的な報告が求められる場合があります。担保力がある企業にとっては、比較的低コストでの資金調達が期待できます。

参照:中小企業庁|在庫や売掛債権を担保とする融資・保証について

ファクタリングの特徴と有効な活用場面

まず、ファクタリングの大きな特徴として「融資と比較して手数料は高め」「その代わり短期間(即日~数日)で資金調達ができる」といった点があります。

この点を踏まえると合理的な活用例は下記のようになります。

- 広告投入型ビジネスモデルで広告費を投入すれば更に売上増加するのに資金がない

- 外注型ビジネスモデルで、外注費が支払い先行となるが、手元資金がなく受注できない

- 既存ビジネスモデルあり、事業の多角化をしたいのに資金がない

つまり、「売り上げ増加に繋がるビジネス機会があるにもかかわらず、手持ち資金不足で着手できない」という場面です。

このような場面では、ビジネス機会で得られる収益>ファクタリング手数料となり、将来的には企業価値の向上につながります。将来の売上/企業価値を向上させるために「ビジネス機会を逃さない、時間を買う」というイメージです。

反対に、不適切な活用例は下記になります。

- 自社の人材を雇用するためのコスト

- 広告効果が定かでないが、とりあえず新しい広告をテストしたい

- 手狭になってきたので事務所移転したい

このような場面では、直接的な売上増加、短期間での売上増加につながる訳ではないので、中長期でのリターン確保という時間軸に合った通常の資金調達が合理的となります。

ブリッジファイナンスとしてのファクタリングとは?

一般的なファクタリング(請求書買取)をブリッジファイナンスとして活用する、という点について説明させて頂きます。

ブリッジファイナンスとしてのファクタリングという場合で、考慮すべき主要項目は2点です。

- 限定された期間(1~6カ月)

- 売上増加なのどの前向きな資金需要 (機会損失>手数料)

限定された期間(1~6カ月)とは何か

ファクタリングは手数料が高く、ある一定の利用に留めるべきです。期間を確保し、その間にデットファイナンス/エクイティーファイナンスで資金調達を実行し、運転資金の確保をする方が合理的です。ただし、このような資金調達には2-6カ月程度の時間を要するので、この期間をファクタリングを活用します。

売上増加なのどの前向きな資金需要 (機会損失 >手数料)

将来の売上増加、利益増加につながる機会を逃さないために手数料を払ってでも資金調達すべき場面に活用しましょう。

イメージ図は下記のとおりです。もう少し細かく解説します。

Step1:ビジネス機会の発見:

売上増加につながる新規受注がきたり、広告投資をもっと行いたい場面です。ただ手元資金が足りず、支払い先行する受託、広告投資費用がありません。

Step2:将来の売上増加が見込める:

経営環境を分析しても、3-6カ月後には売上増加・企業価値向上が見込めます。

Step3:ファクタリングで機会損失を防ぐ

「ビジネス機会/時間を買う>ファクタリング手数料」の場 面であり、ファクタリング手数料を支払ってでも投資すべきと考えたらファクタリングの活用です。ファクタリングを1~6カ月間活用して、将来の企業価値向上につながる機会損失を防ぎます。

これが、「ブリッジファイナンスとしてのファクタリング活用術」となります。またブリッジファイナンスとしてのファクタリングの具体的な活用例は下記で解説しています。

ファクタリングは手数料が高すぎでは?融資の方が良いという主張は正しいのか?

このような理解をしている経営者・財務担当者が稀にいらっしゃり、このような意見を受けることがあります。

このような方の主張としては下記の通りです。

- ファクタリング手数料を10%、融資2%として比較すると、単純な手数料でも10%-2%=8%も違って大きく違う。

- さらにファクタリングは30日で年利にすると120%で暴利だ。

確かに手数料を比較すると上記の主張も一見正しく見えてしまいますが、これは手数料だけにフォーカスしており、資金調達にかかる期間を全く考慮されておりません。

ファクタリングの特徴でもご説明させて頂きましたが、ファクタリングは「融資と比較して手数料は高め」「その代わり短期間(即日~数日)で資金調達ができる」というものです。

したがって、ファクタリングは「融資では間に合わない場面で利用する」ものであり、一般的な融資とは明らかに用途が違います。

また、ファクタリングはブリッジファイナンスとして一定期間(30日の1回だけとか最大6回とか)の活用で有り、年利で考えること事態がナンセンスです。

もっとも違う部分だけを下記に纏めてみます。見て頂くと経営の選択肢として活用する場面が明らかに違うことが理解できると思います。

| 資金調達方法 | 融資 | ファクタリング |

| 場面 | 中期的/長期的な資金需要に対応 | 短期的な資金需要に対応 |

| 期限の利益 (入金サイクル改善) | 1~10年 | 15-60日 |

| 調達までの期間 | 1~3カ月 | 即日 |

このように用途が違うものですので、本来比べるものではありません。例としては、果物の苺と野菜の白菜を比べて「どちらが値段が高い」や「どちらがおいしい」と比べているようなものです。(※融資を比べる場合は、新株発行での資本調達か、もしくは社債での調達かは比較対象となると思います)

ファクタリングは手数料だけで考えると、通常は融資よりも割高になってしまいますが、ファクタリングのメリットを理解し、「ファクタリング活用術を“経営の選択肢として有している”」ことはオプション価値がありますので、ご興味ある経営者様はお気軽にお問合せください。

ファクタリングのメリットやデメリットの詳細は下記記事をご参照ください。

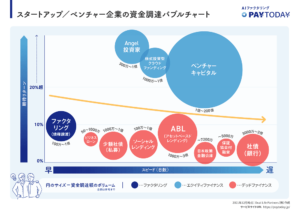

また、その他の資金調達についてまとめたバブルチャートも公開しておりますので、ご興味ある方はこちらをご参照ください。

ブリッジファイナンスを活用する際のポイント

それでは最後に、ブリッジファイナンスを活用する際のポイントについて解説します。利用の際には次の3つのポイントを把握しておくと、想定外の事態が起こるリスクを抑えられます。

ポイント①利用する目的を明確にする

ブリッジファイナンスを利用する前に、まずは利用目的を明確にしておきましょう。考えておきたいのは次のようなことです。

【明確にしたいこと】

- 資金が必要である具体的な理由

- 資金の用途

- 返済の根拠と計画

融資を受けたいと考えたからには、何らかの目的があったはずです。なぜ資金が必要なのか、どのように活用するのかを明確にしておきましょう。

また返済可能であるとする根拠と、返済計画も立てておくと審査に通りやすくなります。返済の目処が立たない場合、返済不能リスクがあると判断され、利用できなくなる可能性があります。利用前にまずはご紹介した3つの項目を明確にしましょう。

ポイント②リスクもあることを理解する

ブリッジファイナンスにはリスクがあることも理解したうえで利用することが大切です。特に一般的な融資に比べて利息が高めであること、手数料が必要となることがあることは把握しておくべきでしょう。

返済は、遅れると遅延損害金が請求されることもあります。キャッシュフローを改善するはずが、結果的にさらに悪化してしまうかもしれません。利便性の高い資金調達手段ですが、融資の中ではリスクが高い点に注意が必要です。 ※

ポイント③ほかの手段も検討する

ほかの手段も検討したうえで利用すべきか判断することも欠かせません。複数の方法を検討すると、自社に適した資金調達法はどれなのかが浮き彫りになってくるはずです。リスクとリターンのバランスを考えて、最善の方法を選んでください。

たとえば担保にできる売掛金があるのであれば、ファクタリングを選ぶ方法も考えられます。もし「即日中に資金が必要だ」とのケースであれば、ファクタリングのほうが適していることもあるでしょう。

さまざまな資金調達手段を知ることは、今後の経営におけるリスクヘッジにも役立ちます。ほかの手段も検討したうえでブリッジファイナンスを利用すべきか判断することが大切です。

ブリッジファイナンスとしてのファクタリングについてのまとめ

聞きなれない用語も多く出てきたかと存じますが、いかがでしたでしょうか。

ブリッジファイナンスとしてのファクタリングについて簡潔にまとめます。

- ファクタリングは手数料は高いですが、資金調達の選択肢として有効活用できる場面があり、それが「ブリッジファイナンスとしてファクタリング」です。

- ブリッジファイナンスとして重要な点は「限られた期間のみの利用」「前向きな資金調達」という2つの条件を満たす場合に非常に有効です。

- 特に「前向きな資金調達」とは、ビジネス機会で得られる収益>ファクタリング手数料となる場面で有り、この場合、将来的には企業価値の向上につながる場面です。

- ファクタリング活用術を“経営の選択肢として有している”ことはオプション価値がありますので、ご興味ある経営者様はお気軽にお問合せてください。

\ AIファクタリングで即日・最安の資金調達! /

ブリッジファイナンスに関するよくある質問

ブリッジファイナンスは銀行融資が決まっていても利用できますか?

はい、利用できます。振興融資が決まっていても、実行までには時間がかかる場合もあります。

銀行融資の実行を待つ間の一時的な資金確保として、利用されるケースが多くあります。

利用期間はどのくらいですか?

数週間〜数か月程度の短期間が一般的で、次の資金流入を前提とした設計になります。

審査は厳しいですか?

長期融資と比べてスピード重視の審査が多く、将来の入金見込みや資金計画が重視されます。