起業間もないスタートアップ/ベンチャー企業では、売上が急拡大する場面で運転資金の不足に直面します。この際の資金調達の選択肢とそれぞれのメリット、デメリットをご紹介します。

(尚、弊社サービスの即日AIファクタリング”PAYTODAY”ではスタートアップのファクタリング事例が多々あり、各企業の経営者様からの聴取事項及びベンチャーキャピタリストからのアドバイスを参考に記事を作成いたしました。)

即日AIファクタリングPAYTODAY はAIを使った審査をベースにしたオンライン完結型のファクタリングサービスで、現金化まで最短30分と即日対応/即日振込に対応しています。

手数料も1~上限9.5%と安価に設定しており、1桁台の手数料でのお取引をお約束します。

ファクタリングならPAYTODAYへ是非お気軽にご相談ください。

\ AIファクタリングで即日・最安の資金調達! /

資金調達の選択肢

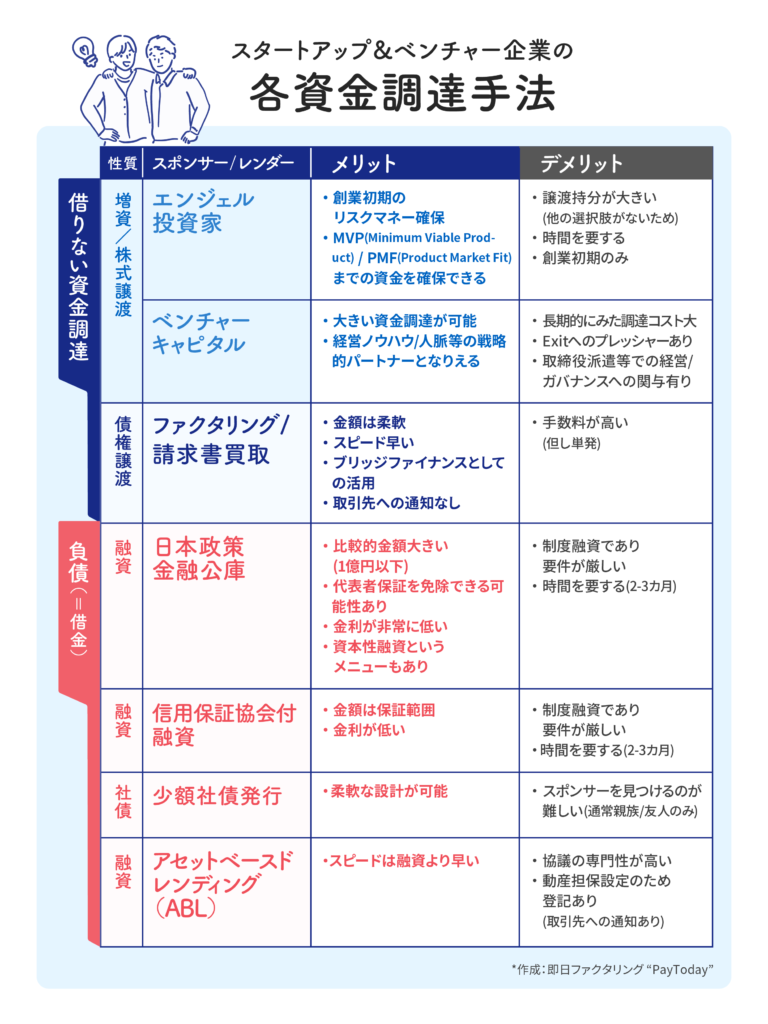

資金調達では、大きくエクイティーファイナンスとデットファイナンスの2つに分類できます。

エクイティーファイナンスの場合、株式発行による資金調達(もしくは株式譲渡)の手法が用いられ、スポンサーはエンジェル投資家/ベンチャーキャピタル等が選択肢となります。昨今では新株予約権発行(=J-KISS型新株予約権投資契約書)での調達事例も増えております。

デットファイナンスは融資や社債調達を指します。ただしスタートアップ/ベンチャー企業では財務基盤が弱いため難易度が高く、日本政策金融公庫もしくは信用保証協会の融資支援の活用が一般的です(市中銀行のリスクマネーでの資金確保が難しい現状です)。また友人/知人等からの調達においては少額社債発行という手法もあります。

ここまでが一般的で、更に少しマニアックな調達方法を紹介します。その他のデットファイナンスとしてアセットベースドレンディング(=Asset Based Lending)という選択肢も存在します。

通常のコーポレート融資/社債発行等は貸借対照表(BS)において右側(貸方)を精査した上でのファイナンス手法ですが、ABLはBSの左側(借方)の資産をベースとした資金調達となります。具体的には売掛金(請求書)や在庫を担保とする手法です。ABLは少し複雑な部分もあり、社内に専門性高いメンバーがいないと取引先との関係を毀損するリスクもあるため、メリット/デメリットを把握した上での経営判断が必要となります。

最後になりますが、あとはファクタリングという手法での資金調達です。昨今では“先払いサービス”や“請求書買取”とも言われています。

ファクタリングは債権譲渡による資金調達であるため、BSに計上されない資金調達(売掛金/請求書を売却して資金を調達)、とも言われています。ファクタリングのメリットはスピードが早く即日調達が可能ですが、デメリットは相対的に手数料が割高となります。

では次に各種の特徴を纏めましたので、ご紹介いたします。

スタートアップやベンチャーの資金調達の選択肢

スタートアップやベンチャー企業の創業初期は信用や実績が乏しいため、従来の手段では資金が思うように集まらないケースも多く見られます。そこで、事業フェーズや状況に応じて選べる資金調達の手法を理解しておきましょう。 ここでは、資金調達の手法8つについてご紹介します。ファクタリング

ファクタリングは、企業が保有している売掛債権(請求書など)を専門業者に売却することで資金を得る方法です。契約から資金受け取りまでのスピードが早いことが特徴で、資金繰りのタイミングを逃したくないスタートアップにとっては、心強い手段となるでしょう。 取引先の信用力を基準に審査されるため、自社の決算内容に不安がある企業でも利用しやすい点がメリットです。また、売掛債権の売却であるため、財務状況に影響を及ぼしにくい点も成長企業にとって魅力と言えるでしょう。アセットファイナンス

アセットファイナンスは、自社が保有する有形・無形の資産を活用し資金を確保する方法です。代表的な例としては、売掛債権を用いたファクタリングのほか、不動産や機械設備、知的財産権などをもとに資金を得るケースがあります。 スタートアップでは、特許や商標といった将来価値のある資産を活用するケースもあり、従来型の手法では見逃されがちな価値に着目した資金調達が可能となります。ただし、資産の評価や契約条件を慎重に見極める必要があり、一時的な資金確保としての利用が基本となります。出資

出資は、事業の成長を見込んだ投資家や企業から資金提供を受ける方法です。スタートアップが最も積極的に活用している調達手法の一つで、資金提供者にはエンジェル投資家やベンチャーキャピタルなどが含まれます。 出資のメリットは、資金の使い道に柔軟性がある点や、将来的な経営支援が期待できる点にあります。一方で、株式の発行によって議決権や経営方針に影響を受ける可能性もあるため、資本政策やパートナーシップ構築への理解が不可欠でしょう。融資

融資は政府関連の金融機関や民間の金融機関から資金を調達する従来型の資金調達方法です。事業計画や収支見通しが明確であれば、一定額の資金を確保できる可能性があります。 ただし、スタートアップの初期段階では審査が厳しくなる傾向があり、必要書類の準備や審査結果の確認に時間を要する場合もあります。スピード感が求められる場面ではやや不向きな一方で、成長が見込まれる段階に入れば、安定的な資金確保手段として有力な選択肢となるでしょう。社債

社債は企業が一般の投資家や機関投資家に向けて債券を発行し、資金を集める方法です。金融機関などを介さずに直接市場から資金を集めるスタイルであり、大型の事業資金を必要とするベンチャー企業が採用するケースも見られます。 資金提供者はあくまで債券の保有者となるため、出資のように経営に干渉されることがありません。とはいえ、発行するには信用力や事業計画の明確さが求められ、調達までには多くの手続きが必要となる場合もあります。 また、一定期間後に元本の償還が必要であるため、資金繰りやキャッシュフローの管理を徹底する必要があります。助成金や補助金

助成金や補助金は、スタートアップや中小企業を対象に国や地方自治体が設けている支援制度です。新規事業の立ち上げ、研究開発、雇用創出など目的に応じた多様なメニューが用意されており、条件を満たせば返済不要で資金が得られる点が最大の魅力です。 創業間もない企業にとっては、自己資金を温存しながら成長投資ができる手段として重宝されます。ただし、申請には煩雑な書類作成や事務処理が必要であり、採択率や支給タイミングも制度によって大きく異なります。あらかじめスケジュールを調整し、要件を十分に確認した上で申請しましょう。クラウドファンディング

クラウドファンディングはインターネット上で広く支援者を募り、少額ずつ資金を集める手法です。中でも「購入型クラウドファンディング」は、新商品やサービスをリリース前に支援者に先行提供する形で資金を集めることができるため、資金調達と同時に市場調査としての役割も果たします。 認知拡大やユーザーの反応確認が可能な点で、マーケティングツールとしての効果も期待できるでしょう。ただし、目標金額に達しなければ不成立になる場合もあり、プロジェクトの準備段階で綿密な設計とPR戦略が必要です。 成功すれば費用対効果の高い調達方法といえますが、手数料や人件費もかかるため入念に計画すべきでしょう。RBF

RBF(Revenue-Based Financing)は、将来の売上高に連動して返済する形式の資金調達方法です。出資や社債とは異なり、あらかじめ決まった固定額ではなく、毎月の売上に一定割合を掛けた金額を支払う仕組みになっています。 柔軟な返済構造であるため、収益の波があるスタートアップにとってリスクを抑えた資金調達手段となり得るでしょう。特に、月額課金モデルや安定的な売上が見込めるSaaS企業との相性が良いと考えられています。 一方で、予想より売上が低迷した場合は支払いが長期化するリスクもあり、調達側と提供側の双方が正確な収益予測をもとに契約を交わす必要があります。将来の成長性を前提とした、戦略的な活用が求められる手法です。スタートアップ/ベンチャーの各資金調達手法のメリット/デメリット

エクイティーファイナンス、融資、社債、ABL、ファクタリングを“借りない資金調達”と“負債”という2つに大きく分類して、分析をしてみました。

スタートアップやベンチャーの資金調達の選択肢

スタートアップやベンチャー企業の創業初期は信用や実績が乏しいため、従来の手段では資金が思うように集まらないケースも多く見られます。そこで、事業フェーズや状況に応じて選べる資金調達の手法を理解しておきましょう。 ここでは、資金調達の手法8つについてご紹介します。ファクタリング

ファクタリングは、企業が保有している売掛債権(請求書など)を専門業者に売却することで資金を得る方法です。契約から資金受け取りまでのスピードが早いことが特徴で、資金繰りのタイミングを逃したくないスタートアップにとっては、心強い手段となるでしょう。 取引先の信用力を基準に審査されるため、自社の決算内容に不安がある企業でも利用しやすい点がメリットです。また、売掛債権の売却であるため、財務状況に影響を及ぼしにくい点も成長企業にとって魅力と言えるでしょう。アセットファイナンス

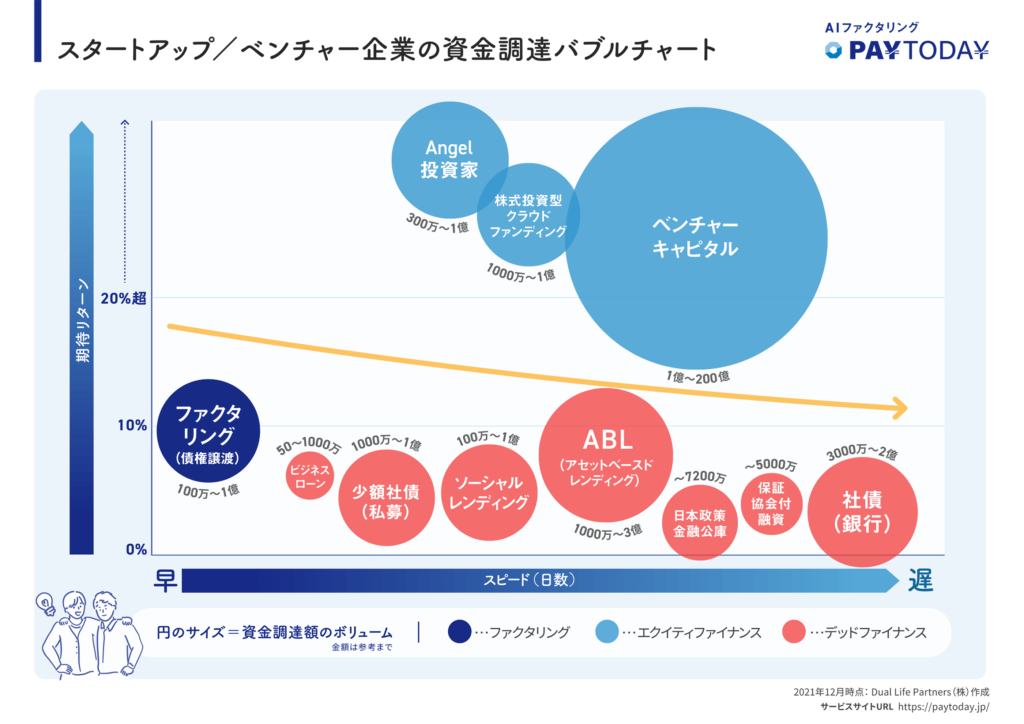

アセットファイナンスは、自社が保有する有形・無形の資産を活用し資金を確保する方法です。代表的な例としては、売掛債権を用いたファクタリングのほか、不動産や機械設備、知的財産権などをもとに資金を得るケースがあります。 スタートアップでは、特許や商標といった将来価値のある資産を活用するケースもあり、従来型の手法では見逃されがちな価値に着目した資金調達が可能となります。ただし、資産の評価や契約条件を慎重に見極める必要があり、一時的な資金確保としての利用が基本となります。スタートアップ/ベンチャー企業の資金調達バブルチャート

各資金調達方法の比較の次は、資金調達バブルチャートを作成したので紹介します。

尚、上記では割愛した「株式投資型クラウドファンディング」「ソーシャルレンディング」「ビジネスローン」も追加しています。

スタートアップやベンチャーの資金調達先は段階に合わせて選ぶべき

スタートアップやベンチャー企業が資金を確保するときは、自社の成長段階に応じて調達手段を選びましょう。ビジネスのステージごとに適した資金調達方法や調達先は異なり、それぞれの特性に応じた戦略が求められます。 ここでは、代表的な6つのステージについて、具体的にどのような資金調達手段が適しているのかを詳しく確認していきましょう。 ※シード期

シード期は起業の準備が整ったばかりで、まだサービスや製品が市場に出ていない段階です。この時期は大規模な設備投資よりもアイデアの検証や試作品の開発、事業立ち上げに必要な資金が中心となります。 実績がほとんどないため、金融機関からの調達は難しいものの、将来性やビジョンを評価してもらえる出資者を探すことが重要です。エンジェル投資家やクラウドファンディング、日本政策金融公庫などの創業支援制度は、比較的少額でも迅速な資金確保が可能なため、シード期の企業にとって現実的な選択肢となります。 ※アーリー期

アーリー期は製品やサービスのプロトタイプが完成し、市場への本格的な導入を目指す段階です。売上が少しずつ立ちはじめ、ユーザーの反応を確認しながらビジネスモデルを調整する時期となります。 資金使途は開発体制の強化や営業チームの拡充、マーケティング活動の推進などが中心となり、シード期よりも大きな金額が必要です。このフェーズではベンチャーキャピタルからの出資や、日本政策金融公庫などの制度活用、クラウドファンディングでの継続的な資金確保が視野に入ります。 必要に応じて優先株などの種類株式を活用することで、出資者に対して魅力的な条件を提示するのもおすすめできます。 ※シリーズA

シリーズAはサービスや製品が市場に出回り始め、ビジネスが軌道に乗るタイミングで行われる資金調達ラウンドです。収益化が視野に入りつつも、さらなる成長のために営業活動や開発投資への資金投入が不可欠となるフェーズです。 ここでは、より大きな規模での資金調達が必要となるため、実績や成長可能性を明確に示した上での出資交渉がカギを握るでしょう。コーポレート・ベンチャーキャピタルなど、大企業からの出資を受けることで、資金だけでなく事業提携などの相乗効果も期待できます。 また、これまでの優先株を活かしながら、シリーズAにふさわしい条件での出資を獲得することが求められるでしょう。 ※シリーズB

シリーズBはサービスや製品が一定の評価を得て、事業が安定的に成長しはじめたタイミングでの資金調達段階です。すでに顧客からの反応や市場とのフィット感が明確になっており、ここからは拡大戦略を実行に移していきます。 このステージでは競合企業との競争が激化することも多いため、サービスの改良やマーケティング強化、人材確保などに対して継続的な投資が求められます。資金調達の手法としては、引き続きベンチャーキャピタルやコーポレートベンチャーキャピタルからの出資が中心となりますが、事業実績が積み重なっている場合は公的機関や金融機関を活用した調達の選択肢も現実的になります。 調達金額もシリーズAより一段と増え、より大きな規模の資金が必要になるため、事業計画の精度と将来性の明確に提示することが求められる段階となります。 ※シリーズC

シリーズCは企業が事業の柱を確立し、持続的な収益構造を構築しながら次なる展開を見据える段階です。このステージでは、新たな製品・サービスの立ち上げ、既存事業の高度化、あるいは海外市場への進出など、さらなる事業スケールを目指した投資が中心になります。 また、IPOを現実的な選択肢として意識する企業も増え、内部体制の強化やガバナンス整備といった上場準備の一環としても資金が活用されます。資金調達の手段としては、引き続きベンチャーキャピタルや事業会社からの出資に加え、プライベート・エクイティ・ファンドなど大規模投資を担う機関の関与が増える傾向にあります。 資金規模も数億から十数億円に拡大し、成長の加速と企業価値の最大化が求められる重要な段階となります。 ※シリーズD

シリーズDは企業としての成長が最終段階に差し掛かり、IPOやM&Aといったイグジット戦略を見据えた資金調達段階です。ビジネスモデルが完成し、財務面でも黒字経営が定着していることを前提とし、ここからは企業の社会的信用や市場評価を一段と引き上げるための施策が主なテーマです。 調達資金は、新規事業の立ち上げや新たな市場への参入、または大規模な買収など、将来の企業価値を大きく左右する戦略投資に充てられます。資金調達先としては、国内外の大手ベンチャーキャピタルや民間銀行、プライベート・エクイティ・ファンドが中心となり、より戦略的な出資判断が行われます。 シリーズDは単なる資金確保だけでなく、企業としての最終的な立ち位置を固める重要なフェーズであり、経営者にとっても慎重かつ大胆な判断が求められる重要な時期となります。 ※スタートアップやベンチャーが資金調達を成功させるためのポイント

スタートアップやベンチャーは闇雲に出資を募ったり融資を受けたりするのではなく、自社の状況や目指す方向性に応じて計画的に調達方法を選定することが重要となります。 ここでは、資金調達を成功に導く4つのポイントを紹介します。 ※ポイント①自社の資金調達の段階に合った資金調達先を選ぶ

企業が今いるステージによって、適した資金調達先は異なります。起業直後のシード期はエンジェル投資家からの出資が現実的ですが、シリーズA以降はベンチャーキャピタルや金融機関による本格的な資金提供が必要になるケースが増えるでしょう。 自社が現在どの資金調達ラウンドに位置しているかを把握し、その段階で適切な調達手段を見極めることで無理のない成長資金の確保につながります。資金の用途や調達後の返済計画もラウンドごとに明確にしておきましょう。 ※ポイント②償還期限に合わせて事業を行う

投資信託やベンチャーキャピタルファンドなどから資金提供を受ける場合は、償還期限が設定されている点に注意しましょう。多くの場合、投資家は10年以内に投資資金を回収したいと考えており、その間にIPOやM&Aなどの出口戦略を実現する必要があります。 期限に間に合わなければ、保有株式の売却や契約変更を求められる可能性もあります。そのため、提供を受けた段階で償還スケジュールを踏まえた事業計画を立て、期限内の成果を見据えた経営を意識しましょう。 ※ポイント③事業計画を組み、経営権を譲らない

出資を受けるときに資金確保だけに目を向けてしまうと、気付かぬうちに自社の経営権を外部に渡してしまう可能性があります。例えば、株式を多く発行してしまい出資者が過半数以上の持ち株比率をもつと、意思決定権を外部に握られることになるなどです。 そうした事態を防ぐには、堅実かつ説得力のある事業計画を策定し、必要最低限の資金調達にとどめる工夫が大切です。株式の希薄化を防ぎながら、自社の成長を支えるバランス感覚も問われるポイントとなります。 ※ポイント④弁護士などの専門家に相談する

資金調達に伴って生じる契約書や株主構成、法的リスクなどの確認は、専門家の力を借りて行うと安心です。特にスタートアップは法務や財務の専任人材がいない場合も多く、曖昧なまま契約を進めてしまうと後々大きなトラブルに発展しかねません。 弁護士や公認会計士など専門家から助言を受けながら出資条件や持ち株比率を明確にしておくことで、経営の安定性と透明性を保つことが容易になります。信頼性のあるパートナーと連携することが、長期的な事業運営にも好影響を与えるでしょう。 ※スタートアップやベンチャーの資金調達に迷ったらファクタリングがおすすめ

資金調達の選択肢が多様化するなかで、スタートアップやベンチャー企業が直面するのは「スピード」と「柔軟性」の両立です。従来の融資や株式発行による調達は確かに有効な手段ではありますが、手続きに時間がかかったり、経営権を分け与えるリスクが伴ったりします。 そうした中で注目されているのは、売掛債権を現金化するファクタリングという方法です。ここではファクタリングがなぜスタートアップに適しているのか、その理由を詳しく見ていきましょう。 ※比較的短い期間で資金調達ができる

スタートアップの経営はスピードが命です。新しいサービスの立ち上げや設備投資、人材採用など資金を必要とする場面が突然訪れるケースも少なくありません。 ファクタリングは審査が比較的簡単であり、条件を満たせば最短で翌営業日に資金を受け取れます。数週間から数か月かかる銀行融資や出資による資金調達と比較して、大きなアドバンテージとなります。 必要なときに迅速に資金を用意することができるという点で、成長のチャンスを逃さない経営判断がしやすくなるでしょう。 ※自社の業績に左右されにくい

創業間もない企業や赤字が続くスタートアップにとって、融資を受けるための信用力の不足は大きな壁です。しかし、ファクタリングは企業そのものの与信ではなく、売掛先企業の信用力を基に判断されます。 つまり、自社の業績が振るわなくても、売掛債権さえあれば資金化できる可能性があります。創業初期の企業や資金繰りに一時的に悩む事業者でも、ファクタリングであれば柔軟にキャッシュを確保する道が開かれます。 ※売掛金の返済や株式の譲渡が必要ない

ファクタリングは融資や出資と異なり「借入」ではないため、返済義務が発生しません。また、株式を発行する必要もないため、出資によって経営権が分散するリスクも回避できます。 この仕組みは、成長を急ぎつつも経営権を守りたいスタートアップにとって非常に大きな利点といえます。資金調達の過程で会社の主導権を失う心配がないため、創業者の意志を維持したまま成長戦略を描けます。 ※売掛金の未回収リスクを軽減できる

売掛金の管理は、キャッシュフローに直結する重要な業務です。万が一、取引先からの入金が滞ると資金繰りに深刻な影響を与える恐れがあります。 しかし、ファクタリングでは債権を譲渡することで未回収リスクをファクタリング会社に移転できます。特にノンリコース型の場合、売掛先の倒産による損失も回避でき、安定した資金繰りを実現するための有効な手段と考えられるでしょう。 信用リスクの分散という観点からも大きな価値があるといえます。 ※融資枠に影響が出ない

ファクタリングは「借入」ではなく、保有している売掛債権を売却する取引です。そのため、バランスシート上に負債として計上されず、銀行などの融資枠にも影響を及ぼしません。 今後の資金調達の余地を残したまま現金を確保できるという意味で、有利であると考えられます。特にこれから金融機関との取引実績を築いていく段階のスタートアップにとっては、信用情報に悪影響を与えずに資金調達が可能であるという点が重要な要素となります。 他の資金調達手段と併用しやすく、戦略的なキャッシュフローの構築が可能となります。 ※手続きが比較的簡単に行える

スタートアップ企業では人員や時間に余裕がない場合もあり、複雑な手続きを要する資金調達は大きな負担になります。ファクタリングは、他の資金調達方法と比べ手続きが簡単で、必要書類も少なく済みます。 オンラインファクタリングのサービスを活用すれば、書類提出から契約、資金の受け取りまでをすべて非対面で完結できる点も大きな利点です。売掛先の同意が不要な2社間ファクタリングであれば、さらなる手間削減にもつながります。 こうした高い利便性は、忙しいスタートアップ経営者にとって重要な利点となります。 ※健全な決算書・財務諸表を作りやすくなる

ファクタリングによる資金調達は、企業の財務諸表に大きな影響を与える可能性があります。ファクタリングは借入金のように負債として計上されないため、自己資本比率やROA(総資産利益率)といった指標を悪化させることなく現金を確保できます。 特にノンリコース型ファクタリングでは売掛債権をオフバランス化できるため、財務の健全性が向上します。外部からの信用を得る可能性が高まり、次なる資金調達や投資家へのアピールにもつながるでしょう。 成長のステージに応じて、財務体質の強化を目指すスタートアップには実務面でも大きな利点があると考えられます。スタートアップやベンチャー企業のファクタリングの活用事例

最後にスタートアップ/ベンチャー企業のファクタリング活用事例をご紹介します。

ファクタリング(債権譲渡/先払い/請求書買取)について詳しく知りたい方は、こちらで「ファクタリングとは?」を解説していますので、ご参照ください。

スタートアップ/ベンチャーがファクタリングを活用できる場面は、大きく2つあります。

増加運転資金への緊急対応で売上成長スピードを重視する場面

- 売上がきちんと計上できている(Product Market Fit後)、然しながら

- 売上増加スピードが想定より早く、運転資金増加に他ファイナンスが追い付かない

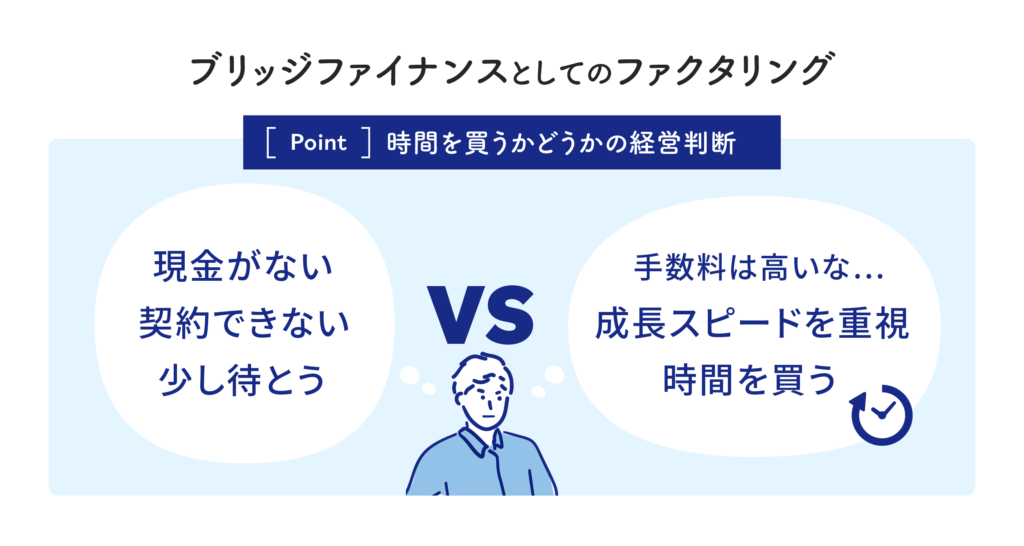

※ブリッジファイナンス=上記のような場面での、ある一定期間の限られた期間の資金調達の事。

この場面では、売上の急増が見込めるが、運転資金(売掛金+在庫-買掛金)が不足しており、会社として資金不足で契約を諦めて少し待つか、売上成長スピードを重視し手数料は高いがポジティブな手数料と認識して、即日でも調達できるファクタリングを活用するかです。

この場合、売上の成長スピードが鈍化したタイミングで、キャッシュフローが追い付いてくるので、それまでの期間(=ある一定期間)をファクタリング活用しながら成長させるイメージです。

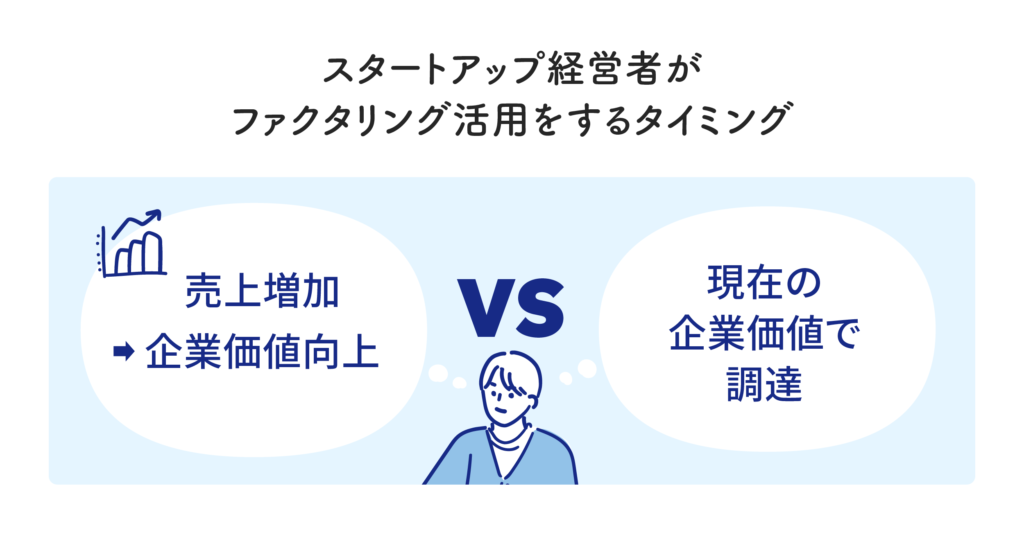

企業価値(=Equity Valuation)の最大化のためにファクタリングを活用する場面

スタートアップ/ベンチャーが順調に成長すると、エクイティーファイナンスでの資金調達を随時実行することになります。この際、企業価値を最大化させることが重要です。

企業価値の向上にはいろいろな施策ある中で、特に「売上の最大化」が一番効果的です。

このような場面に限定されますが、このような場面でスタートアップ経営者の一部は、ファクタリング(先払い/請求書買取)を活用しています。

ファクタリング活用が合理的な場面

- 広告投入型ビジネスモデルで広告費を投入すれば更に売上増加するのに資金がない

- 外注型ビジネスモデルで、外注費が支払い先行となるが、手元資金がなく受注できない

- 既存ビジネスモデルあり、事業の多角化をしたいのに資金がない

このような場面では、ファクタリングの方がエクイティーファイナンスよりも資金調達コストが低くなるため、まずは低コストであるファクタリングで資金調達を行い一定期間活用し(=ブリッジファイナンス)、可能な限り企業価値を成長させ、そのあとにエクイティーファイナンスでの資金調達が合理的です。

ただしファクタリング活用が向かない場面もあります。

ファクタリング活用が不適な場面

- 自社の人材を雇用するためのコスト

- 広告効果が定かでないが、とりあえず新しい広告をテストしたい

- 手狭になってきたので事務所移転したい

このような場面では、直接的な売上増加、短期間での売上増加につながる訳ではないので、中長期でのリターン確保という時間軸に合った通常の資金調達が合理的となります。

ファクタリングはあくまで短期間の利用(最大6カ月程度)というイメージとなります。

具体的な事例

最後になりますが、弊社サービス(https://paytoday.jp/)を活用してくださった場面を紹介します。

ここではシステム開発スタートアップの方の事例と、人材紹介ベンチャーの事例を紹介します。

ケース1:システム開発スタートアップによる外注費確保のためのファクタリング活用

このケースでは、急に新規顧客として上場企業様からシステム開発の発注があり、中長期的な関係構築のために戦略的に受注したいが、手元資金がなく、融資等の他の資金調達が間に合わない、ということで社長様から相談を受けました。

- リモートワークの普及に伴いシステム開発の発注が増加

- 手元資金は全て外注費の先払いに充当して、今から3カ月は資金繰りが非常にタイト

- この場面で、上場企業様より新たな新規開発案件の見積もり依頼あり

- 外注費の先払いが必須なシステム開発

- 利益率も非常に高いため会社として受注したいが資金がない

- 契約時に800万円を着手金として受領して、直接の外注費不足は1,200万円であったが、予備を見て1,500万円をファクタリングで調達

- ファクタリング手数料は90万円であった

- 受注/納品できたことにより、利益1,910万円を確保

自社の手元資金で受注した場合、2,000万円の利益であったものが、ファクタリング手数料が割高なため90万円の支払いあり、最終的には1,910万円の利益となりました。

ただし、手元資金がなかったため、受注的なかった場合は、2,000万円の逸失利益(=機会損失)となりえた場面でした。

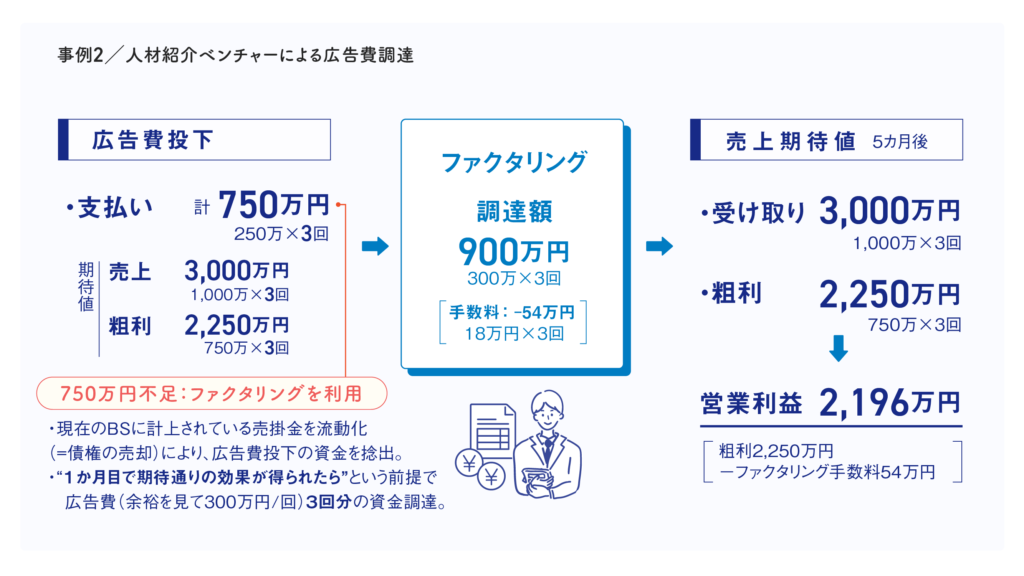

ケース2: 人材紹介ベンチャーによるGoogle広告費確保のためのファクタリング活用

このベンチャー様の場合、既に広告運用を長く行っており、CPA(=Cost Per Acquisition)と顧客のLTV(Life Time Value)のデータをしっかり分析した上で広告費投入していました。

新たな媒体/キーワードを模索していたところ、Google広告でうまく運用できるやり方を見つけ、手元資金を全て投入。非常に高い投資効果が見えた場面でした。

然しながら、人材紹介ビジネスのため、売掛金の回収と、広告費支払い(前払い)のサイトが大きく異なるため手元資金がなくなり、広告投下を継続するためにファクタリングを活用した事例です。

広告運用を継続することで逸失利益(=機会損失)を防ぎ、更に広告費を増やすことで、更に売上を増加させました。

- 広告費は前払い

- 売掛金の回収は90-120日と時間を要するビジネスモデル

- 広告費のCPA、LTVは検証済

- 広告費投下を継続・増加させることで利益増大が見込める場面

- 300万円を3カ月投下するために、ファクタリングで900万円を調達

- ファクタリング手数料は54万円であった

- LTVが非常に高かったため、2,196万円の利益を確保

毎月250万円を新しい広告手法に継続投資しました。かなり高い売上250万円の投資で、1,000万円の効果が見込めた広告手法で有ったため、機会損失を防ぐため、ファクタリングを活用しています。

尚、ファクタリングは3回に分けて実行され、トータルで900万円の債権譲渡を実行されました。

スタートアップ/ベンチャー企業のファクタリング活用時の注意点

最後に念のためファクタリング活用時の注意点も記載しておきます。

注意点として2点ございます。

ブリッジファイナンスとの位置付けが重要

ファクタリング活用は一定期間に留めるべきです。1つの目安としては6カ月が挙げられます。

6カ月を超える期間の運転資金のミスマッチが起こっている場合、エクイティー調達、もしくは融資によるデットファイナンスを模索すべきです。特に売上が増加している場合、デットファイナンスの難易度は下がっており、また資金コストも低いためファクタリングよりも有用です。

ファクタリングはあくまでブリッジファイナンス手法の1つとして活用し、時間を稼ぎ、より効率的な資金調達を行いましょう。

ネガティブな場面でのファクタリング活用はNG

売上の拡大が見込める場面でのファクタリング活用はポジティブなもので、積極的に資金調達の1つとして、検討することが合理的です。

ただしその逆で、売上が減少していて給与支払いができない、仕入れ先への支払いができない、とう場面もあると思います。

このような場面でのファクタリング活用はかなりの悪手です。なぜならファクタリングは(1)返済までの期間が短い、(2)手数料が相対的に高い、という特徴があります。負のスパイラルを助長することになりますので、このような場面でのファクタリング活用は避けることをお勧めします。

最後に:弊社サービス:即日AIファクタリング”PAYTODAY“の紹介

本記事ではベンチャー企業/スタートアップの資金調達方法の解説 &とファクタリング活用事例をご説明させて頂きました。

最後に少し弊社AIファクタリングサービスであるPAYTODAYをご紹介させてください。

PAYTODAY はAIを使った審査をベースにしたオンライン完結型のファクタリングサービスで、現金化まで最短30分と即日対応/即日振込に対応しています。

手数料も1~9.5%と安価に設定されており、1桁台の手数料でのお取引をお約束します。

また女性経営陣による事業運営、透明性及びコンプライアンスを第一に考えており、PAYTODAYを通じて中小企業・個人事業主・フリーランスの事業拡大、成功の機会を支援しております。

資金繰りにお悩みの方は是非お気軽にお問い合わせください。

\ AIファクタリングで即日・最安の資金調達! /