弊社はAIファクタリングのPAYTODAYというオンライン完結型の請求書買取サービスを提供しております。

ファクタリングサービスについては認知度が低いこともあり、お客様において「よく分からない」という声を頻繁に耳にします。

PAYTODAYは、「お客様のファクタリングサービスの理解を深め、透明性を提供し、適切な場面でご納得いただい上で取引をしていただく」という点を非常に重要だと考えております。

本記事では、お客様からよく耳にする質問を中心にファクタリング業者目線で解説させて頂き、皆様のファクタイング取引についての理解が深まればと思います。

業者目線で解かり難い表現等も一部ありますが参考になりましたら幸いです。

即日AIファクタリングPAYTODAY はAIを使った審査をベースにしたオンライン完結型のファクタリングサービスで、現金化まで最短30分と即日対応/即日振込に対応しています。

手数料も1~上限9.5%と安価に設定しており、1桁台の手数料でのお取引をお約束します。

ファクタリングならPAYTODAYへ是非お気軽にご相談ください。

\ AIファクタリングで即日・最安の資金調達! /

ファクタリングとは?売掛金買取との違いはある?

まず最初に、「ファクタリングとは?」という質問への答えとしては下記の説明が一般的です。

売掛債権(請求書)の買取サービスで売掛金の入金まで10~45日程度の期間(=サイト)があるときに、この売掛金を現金化する手法です。(下の動画でも簡単に説明しています)

また、ファクタリングサービスと請求書買取サービスは同一の行為を指します。

ファクタリングという言葉が分かり難いということもあり、「請求書買取 」 であったり「先払いサービス」という言葉でお客様に訴求しているケースも多いです。

似た取引としては「手形取引の手形割引」がありますが、手形の流通量が減っている中、請求書(=売掛債権)を割引いて現金化するファクタリングサービスが台頭してきました。

ファクタリング契約書(=債権譲渡契約書)を見てみると、「原契約」「譲渡債権」「譲渡人」「適格債権」等の専門用語が用いられており、「よくわからない」「何に気を付けたらよいの?」という質問を頂くことが多々ありますが、別の言い方をすると、お金を受け取る権利(売掛債権)をファクタリング業者に売却(=譲渡)することを指します。

現在ファクタリングは「資金調達の1つの手段」として認知されており、特に中小企業、フリーランス、個人事業主の活用が目立ちます。

この背景は、日本(特に地方)では間接金融(銀行融資)がまだまだ主流であり、銀行融資は資金調達まで時間を要する為です。

運転資金の急な増減や、突発的な支払いに迅速に対応できるファクタリングサービスは、多様な資金調達に対応が難しい中小企業や個人事業主、フリーランスの1つの資金調達手段になっております。

反対に、大企業は基本的にファクタリングを活用しません。

理由としては、

- 大企業は社債調達、クレジットラインの保有(事前の融資枠確保)、取引先との交渉力があることより資金繰りの改善が容易(*Amazonのキャッシュコンバージョンサイクルがマイナスなことは一例)

- ファクタリングサービスの手数料が高い

- 1社で調達できる金額は大企業から見ると小さい(最大1億程度)

と大企業に適した資金調達ではない為です。

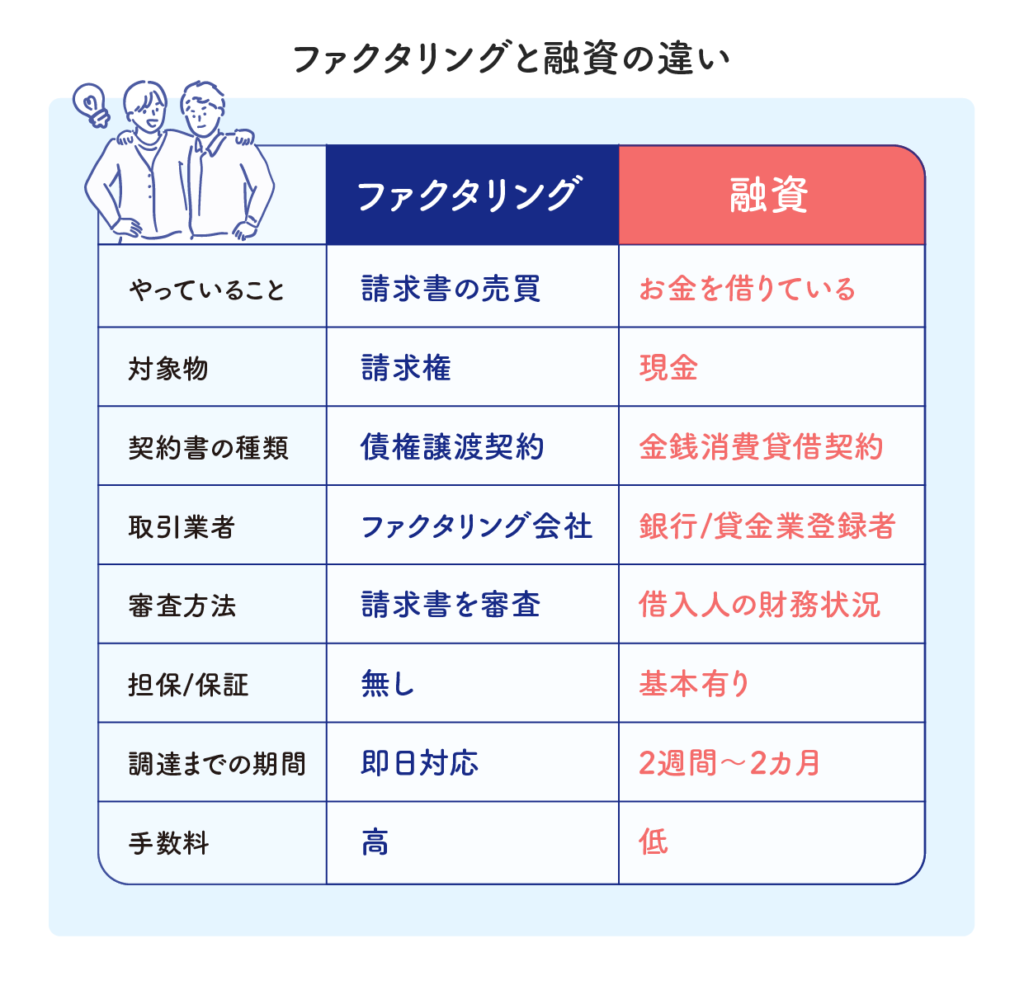

銀行融資とファクタリング(売掛債権譲渡)の違い

ファクタリングと融資の主要な違いは上記の図の通りです。

中小企業/個人事業主/フリーランスの資金調達の主な手段としては、銀行融資(デットファイナンス)があり、日本政策金融公庫/銀行/信用金庫/保証協会等が調達先となります。

ここでいう銀行融資は「お金を借りる」という形、つまり会社から負債となります。

一方、ファクタリングは「売掛債権の売却(債権譲渡契約)」となり、全くの別物となります。

売掛債権を売却することになるので、貸借対照表(バランスシート)では、売掛債権が現金に代わることとなります。

このような仕訳となるためファクタリングは”借りない資金調達“と呼ばれております。

【参照】

売掛債権担保融資(ABL)との違い

請求書/売掛債権をもとに資金調達する方法には、もうひとつ「売掛債権担保融資(ABL)」があります。

ファクタリングが売掛債権を譲渡する仕組みであるのに対し、ABLは売掛債権などの動産を担保に融資を受ける手法です。

つまりABLは融資に該当します。

ABL(Asset Based Lending)は担保融資のため、売掛債権が継続的に発生することが前提となり、金融機関または専門機関による担保価値の評価が行われます。

またABLを利用する場合、債権譲渡に際して債権譲渡登記をするのが一般的で、取引先が見ようと思えばいつでも調べることが可能となります。

【図解付き】ファクタリングの種類と仕組み(2社間ファクタリングvs3社間ファクタリング)

ファクタリングには取引先に通知が不要な2社間ファクタリングと、取引先の承諾が必要な3社間ファクタリングと大きく2種類あります。

特徴としては、2社間ファクタリングの方が「手数料は高いがスピードが早い」、3社間ファクタリングは「手数料は低いが取引先の同意が必要(スピードが遅い)」となります。また、3社間ファクタリングの場合、支払いも「取引先からファクタリング会社への直接送金」となります。

細かく2つの取引の差を図解で分かりやすく解説します。

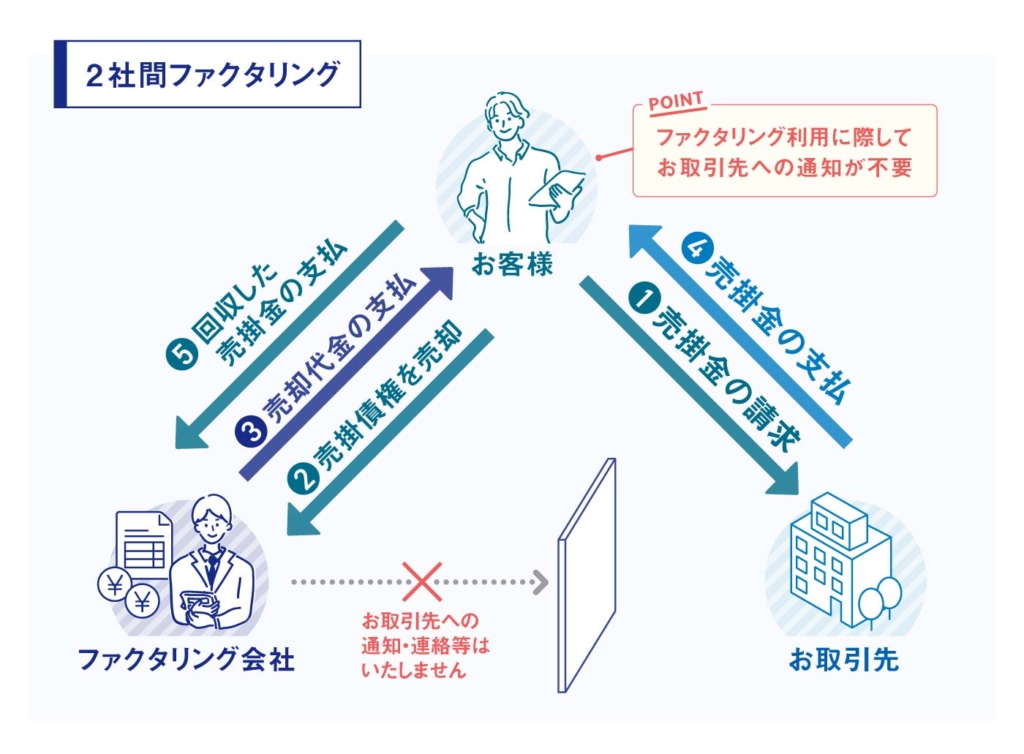

【図解付き】2社間ファクタリングとは?

お客様とファクタリング会社の2者間で行う2社間ファクタリングの図解です。

取引先への情報開示が不要ということもあり、早期に資金調達したい場合に多く利用されている方法で、次の①~⑤の流れで行います。

- 売掛債権(請求書)が確定します

- 売掛債権(請求書)をファクタリング会社に売却します

- ファクタリング会社から、売却代金が支払われます

- 取引先から売掛金の支払いを受領します(預り金)

- ファクタリング会社に代理受領した預り金を返金します

この仕組みで重要な点は2点です。

- 取引先の合意を得るという手続きが不要であり、ファクタリング活用を取引先に知られることは基本的にない。

- 売掛債権の売買が成立しているので、取引先からの入金についてはファクタリング会社に代わり“回収代行”を行っている。

取引先の合意を得る必要が無い為、3社間ファクタリングと比べ非常にスピーディに資金調達でき、取引先に債権譲渡を知られ関係が悪化するといった事もないのが大きなメリットです。

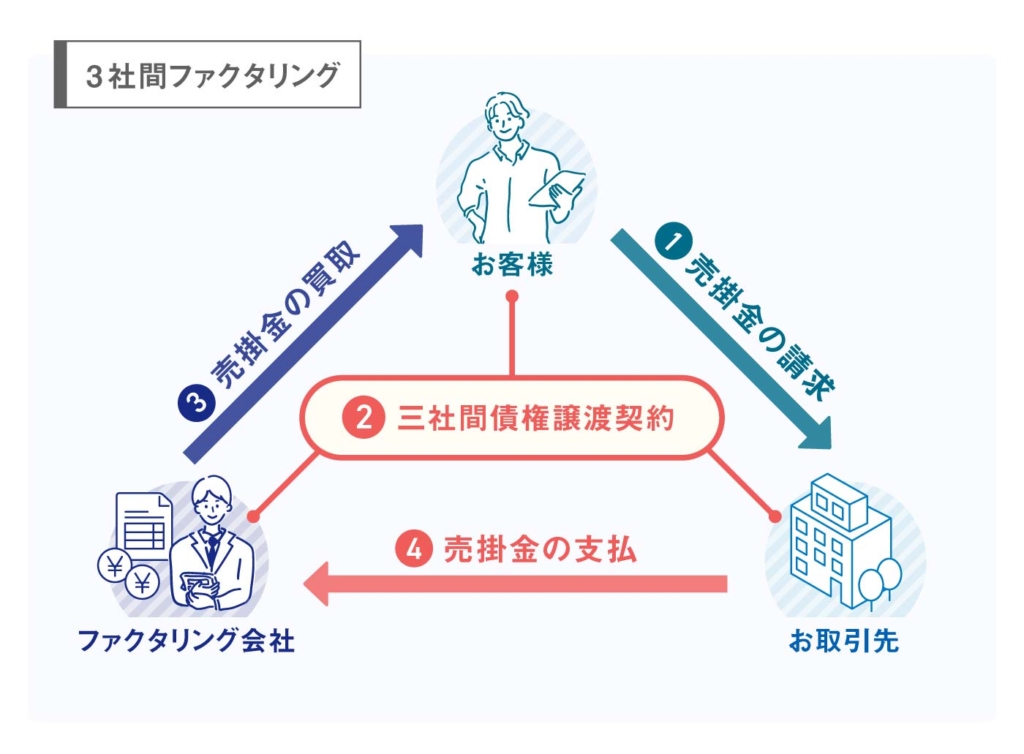

【図解付き】3社間ファクタリングとは?

3社間のファクタリングは、お客様とファクタリング会社、取引先の3社で行います。図の①~④のステップを踏みます。

- お客様は取引先からファクタリングを行うことの承諾を得る。この段階で、すでに売掛金があることが必要です

- お客様、取引先、ファクタリング会社の3社間で債権譲渡契約を締結します

- ファクタリング会社から売却代金が支払われます

- 取引先は売掛金の支払期日にファクタリング会社に直接代金を支払います

3社間ファクタリングでは、事前に取引先の承諾を得る点が2者間ファクタリングと大きく異なります。

取引先に債権譲渡を知られることになるため、場合によっては関係性に悪影響が出る可能性は否めません。これらは取引先との関係に依存した判断となります。3社間ファクタリングの大きなメリットは、手数料が低めに設定されることです。

取引先との関係、調達までの時間を考慮した上で、どちらが自社にとり適しているかを判断することになります。

- 事前に取引先の合意を得る必要がある。

- 取引先からファクタリング会社へ直接送金される。

ファクタリングに違法性はある?

次にファクタリングの違法性について論じたいと思います。

結論だけ先にお伝えすると、ファクタリングに違法性はありません。

ただし、後述する「給与ファクタリング」は違法との判決あり、となります。

需要が伸びるとともに、ファクタリングの市場は広がっています。一方、過剰な取り立て行為、同意なしの行為を行う等の違法行為や、ファクタリングを装った貸付とみなされる取引を行う業者も増えていることから、金融庁では注意を促しています。

>>> ファクタリング取引に貸金業法や利息制限法は適用される?違法ではない理由も元弁護士が解説

ファクタリングに関係する法律

2社間ファクタリングの場合、ファクタリング会社への債権譲渡をともなわないため(自社に債権がある状態)、自社とファクタリング会社との合意のみで契約できる売買契約となります。法律上は民法第555条「売買契約」が適用されます。

一方の3社間ファクタリングでは、売掛先の承諾を得たうえで債権の譲渡が行われます。

法的根拠となるのは、民法第466条「債権の譲渡性」と民法第467条「指名債権の譲渡の対抗要件」です。

「債権の譲渡性」において、譲渡人(自社)と譲受人(ファクタリング会社)との合意のみによって債権譲渡ができます。

ただし、民法第467条により、譲受人(ファクタリング会社)が債権者となったことの有効性を示すためには、売掛先である債務者への通知または承諾を得るという手続きが必要となります。

この手続きをとることで、売掛先は誰に対して支払わなければならないのかが明確になります。

給料ファクタリングとは?

給料ファクタリングとは、労働者である個人が受け取る予定の給料(賃金債権)をファクタリング業者に売却し、給料日前に現金化するというものです。給料ファクタリングと称されていますが、これは貸金業に該当します。

貸金業の登録をしていないヤミ金融業者が給料ファクタリングとうたい、高額な手数料を請求したり、悪質な取り立てを行ったりする被害が報告されており、金融庁でも注意喚起をしています。十分に注意してください。

違法の恐れがあるケースとは

ファクタリングのニーズを逆手にとった悪質な勧誘により、被害を受けているケースが見られます。違法性が疑われる事例を見ていきます。

Case1 ファクタリングをうたった高利貸し

ファクタリングのように見せかけ、売掛債権を担保にして高利貸しを行っているケースです。

実際に、法定金利を超える高額な利息を請求されるといった被害が報告されています。

ファクタリングは貸金業ではないため、貸付により利息を請求することはできません。契約書に「売買契約(債権譲渡契約)」であることが定められているか、しっかり確認しましょう。

Case2 貸金業に該当する恐れがある取引

ファクタリングの中に、貸金業に該当する取引が含まれていないか注意する必要があります。

たとえば、ファクタリング会社が債権を回収できなかった場合に代金を減額される、利用会社の支払いが遅延した場合に利息を請求するなど、ファクタリング会社が債権回収のリスクをほぼ負っていない場合、貸金業と同様の行為をしているとみなされた判例があります。

このような場合、貸金業の登録をしていない業者がファクタリングと称して貸付を行った場合は、違法となります。

ファクタリングのメリットとデメリットの比較

ファクタリングのメリットとデメリットを解説してきました。以下の表で再度おさらいし、検討してみましょう。

|

メリット |

デメリット |

|

最短即日で資金調達が可能。急な支払いにも柔軟に対応できるため、資金繰りにゆとりが生まれる。 |

手数料が発生し、売掛金の一部が差し引かれるため最終的に受け取る金額は目減りする。 |

|

融資とは異なり、信用情報に記録が残らないため今後の資金調達にも影響しづらい。 |

利用者自身よりも売掛先の信用が重視されるため、取引先の状況次第では審査に通らない可能性がある。 |

|

担保や保証人が不要で、資産をもたない企業や個人でも利用しやすい。 |

売掛金の金額を超える資金調達はできないため、大規模な資金需要には不向きな場合がある。 |

|

売掛先の倒産などによる未回収リスクをファクタリング会社が負担するため、安心感がある。 |

3社間ファクタリングでは取引先の承諾が必要になるため、関係性に影響を与えるリスクがある。 |

|

財務上、負債として計上されにくいため決算書への影響が抑えられる。 |

契約の仕組みや会計処理がやや複雑で、初めての利用者にとっては理解しづらい面がある。 |

このように、ファクタリングには資金調達スピードや手軽さといった大きなメリットがある一方で、手数料や制度の複雑さなどいくつか制約もあります。

自社の資金需要の緊急度や取引先との関係性、そして手数料の許容範囲を踏まえた上で、他の資金調達手段と比較検討しながら活用することが大切です。場合によっては、他の方法との併用によって資金繰りのバランスを保つことも一つの手段といえます。

ファクタリングサービスのメリット

ファクタリングは中小企業や個人事業主、フリーランスにとって従来の金融機関では得られなかった柔軟性やスピード感が大きな魅力といえます。ファクタリングを導入することで得られる主なメリットを見ていきましょう。

メリット①迅速な資金調達ができる

ファクタリングの最大の特徴は、売掛金を早期に資金化できるスピード感にあります。通常、請求書に記載された支払期日まで現金化できない売掛金を、最短即日で現金として受け取ることができます。

事業運営において突発的な支出が発生したときや、急ぎで仕入れや外注費の支払いが必要になった場合に有効な選択肢となります。従来の資金調達方法では数日~数週間かかることもある中、ファクタリングはタイムロスを最小限に抑え、機動的な経営判断を支える手段となります。

メリット②融資より大きい資金調達ができる

売上が急増したときなど、過去の実績に基づく与信審査では対応が難しいケースでもファクタリングであれば現状の売掛債権に基づいて資金を調達できるため、柔軟かつ高額な資金を確保しやすくなります。

銀行等の融資は主に過去の財務諸表や返済能力をもとに審査されるため、売上の急拡大が与信に反映されるまでに時間がかかる傾向があります。

一方ファクタリングは、すでに発生している売掛金を対象とするため、急成長中の企業でもその成長に即した資金調達を実現しやすいという大きな強みがあります。

メリット③融資が受けられないときも活用できる

設立から間もない企業や財務状況に不安を抱える事業者にとって、銀行や信用金庫の融資はハードルが高いというのが実情です。ファクタリングでは、利用者自身の信用情報よりも、売掛先の信用力が審査の中心となるため、こうした状況でも利用できる可能性が十分にあります。

立ち上げ直後のスタートアップや、資本構成が複雑なベンチャー企業、または個人事業主にとっては、自己の経営状態に左右されずに資金調達が可能な点は、大きなメリットといえます。

メリット④売掛金の未回収リスクを軽減できる

ファクタリングを利用することで、売掛先の支払い遅延や倒産といった事態による未回収リスクを回避できます。償還請求権のないノンリコース型ファクタリングを選べば、売掛先からの入金が万が一滞った場合でも利用者側に返金の責任が生じることはありません。

このように、ファクタリングは単なる資金調達手段としてだけでなく、リスクヘッジの観点からもおすすめの選択肢です。経営の安定性を高めるための一手として、積極的に活用する価値があるでしょう。

メリット⑤キャッシュフローの改善を図れる

ファクタリングを活用することで、企業のキャッシュフローを効率的に改善できます。

売掛金は発生してから実際に入金されるまでに一定の期間が空くため、その間は資金に余裕がない状態が続いてしまいます。しかし、ファクタリングを利用すれば請求書の発行とほぼ同時に資金を得ることができるため、売上を素早く現金化でき、資金繰りの滞りを防げるのです。

このように、支払いと収入のタイムラグを解消し資金の流れを滑らかにすることは、日々の業務運営を安定させるために重要です。継続的に資金循環をスムーズに保つことで突発的な支払いにも柔軟に対応でき、成長への投資にも踏み出しやすくなります。

メリット⑥信用情報への影響がない

ファクタリングは債権譲渡による資金調達であるため、金融機関からの借入とは異なり、信用情報に記録が残ることはありません。そのため、過去に信用情報に傷がある場合でも利用の可否に大きく影響せず、また今後新たに融資やリースなどを申請するときも不利にならない点は大きな安心材料といえます。

例えば、将来的に銀行から融資を受けたいと考えている企業や、今は資金繰りのために外部手段を使いつつも信用保持を重視したい事業者にとって、ファクタリングは適した方法といえます。取引自体が会計上も負債に計上されないケースが多いため、財務面で健全性を保ちながら資金確保が可能です。

メリット⑦担保や保証人が不要である

ファクタリングでは売掛債権そのものが資金調達の根拠となるため、別で担保を差し出したり保証人を用意したりする必要がありません。資産を多く保有していない中小企業や、法人化して間もない個人事業主などにとって大きなメリットです。

一般的な金融機関の融資では、一定の保証体制を求められるのが通例ですが、ファクタリングであれば所有資産や第三者保証に依存することなく利用できます。準備にかかる手間や心理的負担も軽減されるでしょう。

特に新規取引や短期的な資金ニーズがある場面では、手軽に導入できる点が評価されています。こうした柔軟性はビジネスの機動力を高める要因となるでしょう。

\ AIファクタリングで即日・最安の資金調達! /

ファクタリングサービスのデメリット

ファクタリングはスピーディに資金を確保できる手段として注目されていますが、注意すべき点がいくつかあります。資金調達方法として、ファクタリングを初めて検討する場合はデメリットもしっかりと把握した上で判断しましょう。

ここでは、実際の運用で見落としがちなファクタリングのデメリットを5つの視点から解説します。

デメリット①手数料が高い

ファクタリングを利用すると、売掛金の買取金額から一定の手数料が差し引かれる仕組みとなっています。手数料は売掛先の信用力や取引形態、請求書の内容に応じて変動し、特に2社間ファクタリングではリスクが高まる分、手数料率も高めに設定される傾向があります。

一般的に1桁台後半から20%前後の幅があるとされ、利用頻度が高い場合や高額取引では、そのコストが無視できない負担となる場合も。前もって明確な見積もりを取り、費用対効果を慎重に判断する必要があります。

デメリット②返済までの期間が短い

ファクタリングは、売掛金が回収される前に資金を受け取ることでキャッシュフローを早期に整える手段ですが、取引が完了するまでの期間は短く設定されています。

通常、請求書に記載された入金予定日になると、その分を回収してファクタリング会社へ送金する必要があるため、資金繰りの計画性が求められます。

余裕をもって資金を運用するには、あらかじめ売掛金の回収スケジュールや他の支払い予定と照らし合わせ、無理のない運用を心がける必要があります。

デメリット③借入や融資と異なるため理解が難しい

ファクタリングは「債権の売却」という仕組みに基づいているため、金融機関からの融資やローンとは性質が大きく異なります。契約書にも専門的な用語が多数記載されており、初めて利用する方にとっては「どういう仕組みで資金が動くのか」が直感的に理解しにくいと感じられるかもしれません。

また、会計処理や税務対応についても独特の扱いになるため、顧問税理士などの助言を受けつつ、慎重に対応することが求められます。こうした背景から、慣れていない事業者にとっては心理的なハードルが高くなる可能性があります。

デメリット④場合によっては売掛先の承諾が必要になる

3社間ファクタリングを利用する場合、売掛先からの事前承諾が必須となります。このプロセスを通じて取引先にファクタリングの利用が明らかになるため、「資金繰りに不安を抱えているのではないか」といった印象を与えてしまう懸念もあります。

実際は計画的な資金活用であっても、相手企業の受け取り方次第では関係性に影響が出る可能性もゼロではありません。売掛先との信頼関係や業務上の力関係を十分に考慮した上で、2社間と3社間のどちらを選ぶか判断しましょう。

デメリット⑤資金調達は売掛金の金額内でしかできない

ファクタリングでは、資金調達の対象となるのはあくまで「すでに発生している売掛債権」です。売掛金以上の金額を手に入れることはできず、希望額に届かないケースもあります。

また、ファクタリング会社の審査によっては、債権の一部しか買取対象にならないこともあるため、結果的に資金計画の見直しが必要になる場合もあります。

1件あたりの売掛金額が少ない事業者や、複数の取引先に分散して売上を計上している場合は、十分な資金を確保するためにまとめて複数債権を提出するなどの工夫が求められます。

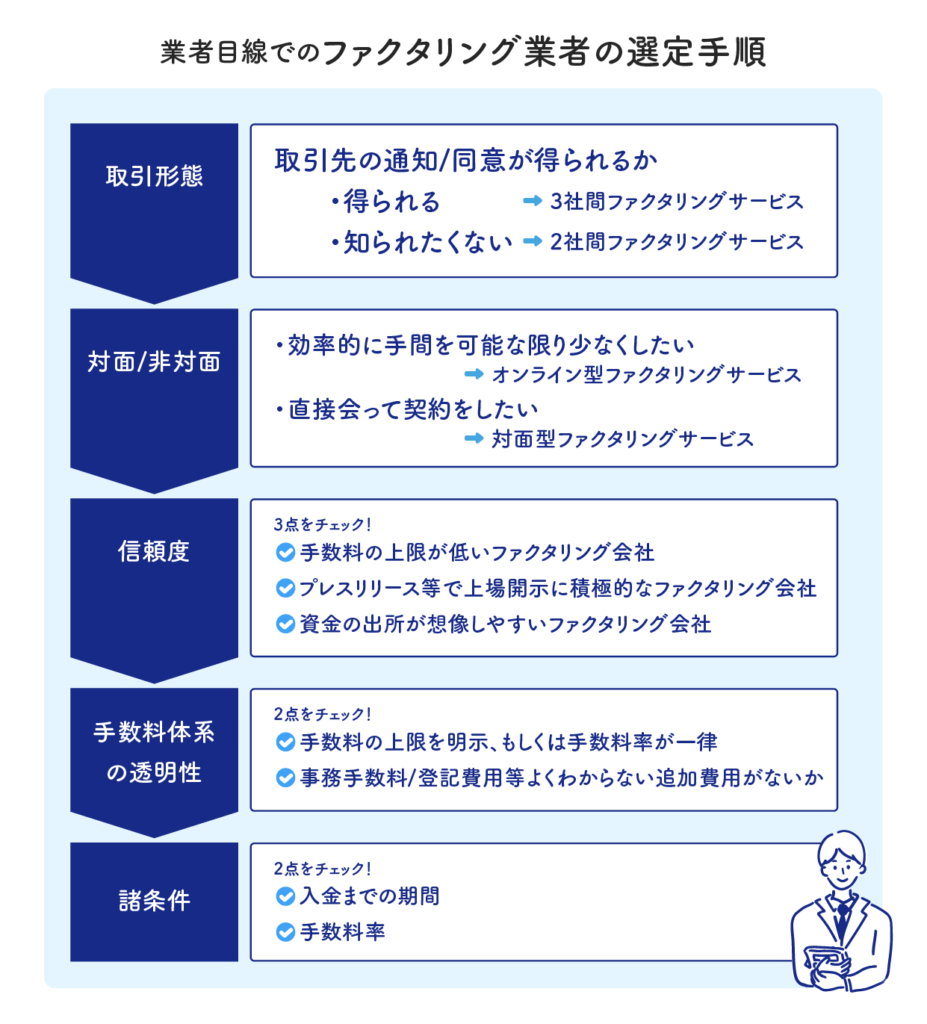

ファクタリング会社を選ぶ際に見るべき5つのポイント

お客様目線で、具体的なファクタリング会社の選び方を図解します。

業者目線でファクタリング会社の選び方を解説すると、見るべきポイントは5点に集約できます。下表をもとに順に解説してゆきます。

Point 1 取引形態( 2社間/3社間 )

まず、2社間ファクタリングと3社間ファクタリングのどちらを利用するか考える必要があります。

取引先の賛同を得らえるかどうかによって、“仕組み“と”手数料“が大きく変わります。

取引先へ知られたくない場合は、2社間ファクタリングを選択することになります。その場合の手数料相場は10-20%です。

一方、取引先の通知が可能で同意が得られる場合、3社間ファクタリングも選択することが可能です。その場合の手数料相場は 手数料は1-6%です。

この選択はお客様の状況に適している方を選択する必要あり、お客様自身で判断が必要です。

Point 2 対面/非対面

次に、オンライン完結型ファクタリングサービスか対面式ファクタリングサービスのどちらを利用するか考える必要があります。

即日での資金調達が必要な場合や、Web完結型サービスに抵抗がない場合は、オンライン完結型ファクタリングサービスがおススメです。一般的に対面式ファクタリングサービスより手数料は低くなります。

一方、「紙でのやり取りを行いたい」「会って確認したい 」 というお客様においては、対面式ファクタリングサービスを選択する事になります。手数料が高くても安心できる、手間と感じない方々の場合こちらを選択することになります。

この選択も、お客様の状況に適している方を選択する必要あり、お客様自身で判断が必要です。

Point 3 信頼度

ファクタリング業者と利用者間でのトラブル事例は頻発しています。したがって信頼できるファクタリング業者を選択するようにしましょう。

特に「返済が遅れた場合の過剰な回収行為」や「合意していない譲渡登記が行われ取引先に知られた」というトラブルは弁護士も介入する大きな係争に発展しています。

弊社を利用している顧客様と他社様のトラブル事例も耳にしています。このような取引をしてしまった場合、商流を毀損する可能性があり、このようなファクタリング会社との取引は避けることが一番重要です。

またWeb上では様々なファクタリング会社の比較記事が存在していますが、これは裏でファクタリング会社が広告費を払っているケースや、ステルスマーケティングといわれる自社関係者に記事を書かせているケースもあり、信頼性は低いと感じています。

どうやって信頼性が高い業者を選択できるか、わかりやすい事実のみを基準に考える時、大きく下の3つの視点で判断することをお勧めします。

手数料率が低いファクタリング会社(=手数料率が1桁/9.9%以下の会社)

現在のファクタリングサービス(2社間ファクタリング)の手数料率の主流は、10-20%の範囲です。

このようなマーケット環境において、1桁の手数料で取引をするためには、

- 適切な会社運営を行っていること(資金調達を低資本コストで実施可能な点)

- 利用者にとって健全なファクタリング業界の創出を目指していること

を意味しています。

弊社も含めたこのようなファクタリング会社は、コンプライアンス(=法令順守)やお客様との合意事項順守を第一に考えておりますので、不要なトラブルは可能な限り避ける傾向にあります。

※背景としては、訴訟を抱えることにより、会社運営リスクとなり、会社の資金調達コストが増加することを恐れています。

プレスリリース等を頻繁に行い情報開示に努めている会社

ファクタリング会社の中で情報開示を積極的に行っている企業は、資金調達市場との関係構築を意図している、適切な広報組織を有しており組織体制が盤石な場合が多いです。

このような企業では、お客様とのトラブルは、企業として大きくマイナスに働くため、お客様との適切な関係維持を目指しています。

資金の出所が明確なファクタリング会社

ファクタリング会社の中では資金の出所が不透明な場合もあると聞いております。

このような不透明な資金は、金主と言われる資金提供者が求めるリターンが相対的に大きくなり、無理な回収の実施や、手数料が高くなるケースが多いです。

大企業の子会社、ベンチャー企業のファクタリングサービスは、資金の調達先が明確であり、このようなファクタリグ会社との取引は、安全な取引となる可能性が高いです。

Point 4 手数料体系(透明性はあるかどうか)

ファクタリングの手数料は、ファクタリング会社が背負う貸倒リスクによって決まります。

売掛先の信用力が高く、安全性が高い売掛債権と判断されれば手数料は低くなります。

ただし、手数料の安さだけをアピールしているファクタリング会社の中には、実際には手数料とは別に「事務手数料」や「登記費用」と称して追加費用を請求するケースもあります。

簡単な見分け方としては、下記の2点をチェックしましょう。

- 手数料率の上限、もしくは手数料が一律であるか

- 「事務手数料」「登記費用」といったよくわからない追加費用がないか

Point 5 諸条件(競争力があるかどうか)

最後は諸条件の競争力です。大きくは下記2点です。

- 資金調達までのスピード

- 手数料が低いかどうか

すぐに資金が必要な場合、本当に即日対応/即日振込が対応な会社を選択する必要があります。

手数料がどのくらいかはお客様の費用になるので非常に重要です。現在の市場環境では手数料率が1桁(9%以下)である場合、競争力があると判断して問題ない環境です。(※2社間ファクタリングの場合)

ファクタリング業者から見積もりを取る場合の注意点

ファクタリング利用者が知らない実はNGな行動をご紹介します。

低い手数料でファクタリング取引を行いたい場合、相見積もりは避けた方が無難です。

なぜなら弊社も含めて、ファクタリング業者は二重譲渡と呼ばれる犯罪行為を行われるリスクを非常に恐れております。

二重譲渡とは、1つの売掛債権を複数のファクタリング会社に売却するという行為です。

相見積もりをしていると、この二重譲渡のリスクが高くなるため、弊社の場合「相見積もりを取っている」とお客様に言われると、「先にそちらの結果がでてやるかやらないか判断した後に弊社に来てください」とお伝えしています。

なぜなら弊社は1桁台の手数料をお客様にコミットしている為です。

我々のような「最低水準の手数料」をコミットしているファクタリング会社が恐れるのは貸倒であり、犯罪行為が行われることです。

二重譲渡が行われ、貸し倒れが生じると採算ラインが高くなり、1桁台の手数料水準を維持することが困難となります。

弊社の他にも似たようなファクタリング会社は存在しますが、これらの透明性があり、低手数料体系を謳っているファクタリング会社間では手数料が大きく変わることはなく、スピードや信頼性で差別化を図っています。

このため、相見積もりがあまり意味ないと理解しているファクタリング業者においては、二重譲渡のリスクをできる限り排除するため、相見積もりを取っているお客様を避ける傾向にあります。

あまり知られていないポイントなのでご注意ください。

なお、「見積もりを取ったが手数料が高くて断った」「希望金額に満たなかったので他ファクタリング会社の見積もりが必要」と明確な判断があった後の追加見積りは、通常ファクタリング業者も気にしないのでご安心ください。

ファクタリングの多様な形式

一言でファクタリングと言っても、ファクタリングには多種多様な形式があります。順番にご説明します。

買取ファクタリングとは?

買取ファクタリングとは、ファクタリング利用者がファクタリング会社へ売掛債権(請求書)を売却し、手数料を差し引いた金額を利用者が受け取る資金調達サービスです。

一般的にファクタリングとは、この買取ファクタリングの事を指します。

保証ファクタリングとは?

保証ファクタリングとは、一般的な資金繰り目的のファクタリングとは異なり、債務者側の貸し倒れのリスクを回避するために利用される保険のようなサービスです。

取引先の倒産などで売掛金が回収できなくなった場合には、ファクタリング会社が保証金を支払ってくれる仕組みで、ファクタリング会社が取引先を信用調査して保証の枠を決め、その枠内の金額であれば、売掛債権の保証をしてくれます。

一括ファクタリングとは?

一括ファクタリングとは、利用者・売掛先企業・金融機関の3社間で予め契約し、任意のタイミングで売掛金を現金に換えるという金融取引です。

「一括」という言葉から、「複数の売掛債権(請求書)をひとまとめにして、一括で売却するファクタリング」と勘違いしやすいのですが、実際は手形に代わる方法として生まれた決済手段の一つです。

利用される債権は原則として「でんさい(電子債権)」であり、利用者・取引先双方が導入していることが前提となります。

また、取引先への通知が必要となるため、3社間ファクタリングと同様のスキームと言えます。

買取ファクタリングは大企業から中小企業まで様々なファクタリング会社が取り扱っていますが、一括ファクタリングは大手銀行系の金融機関のみが取り扱っています。

したがって利用の際は厳しい審査(信用情報や財務状況など)が入るため、一般的な中小企業からみるとハードルが高いファクタリング方法です。

医療ファクタリングとは?

ファクタリングは、医療報酬にも適用されます。

医療ファクタリングとは、社会保険診療報酬や国民健康保険団体連合会などに請求する診療報酬をファクタリング会社が買取りを行い、その入金日前に現金化する方法です。

医療ファクタリングは、請求対象が国などの公共機関であるため信用度が高く、それゆえ手数料率が低いというのが特徴です。

商品在庫ファクタリングとは?

商品在庫ファクタリングとは、企業が持つ在庫をファクタリング会社に売却し、資金調達する方法です。

ファクタリングという言葉が付いている為ややこしいですが、簡単に言えば在庫を売却する事と同義です。

在庫商品ファクタリングの平均買取相場は、商品価格の10%~50%程度となりますので、仕入れ価格を下回ってしまう可能性があるので注意が必要です。当然ですが自社で売り捌けるのであれば自社で行った方が利益率は高くなります。

ファクタリングを正しく理解して活用しよう

本記事ではファクタリングの仕組みやメリット、利用すべきタイミング等網羅的にご説明させて頂きました。

最後に少し弊社AIファクタリングサービスであるPAYTODAYをご紹介させてください。

AIファクタリングのPAYTODAY はAIを使った審査をベースにしたオンライン完結型のファクタリングサービスで、現金化まで最短30分と即日対応/即日振込に対応しています。

手数料も1~9.5%と安価に設定されており、1桁台の手数料でのお取引をお約束します。

また女性経営陣による事業運営、透明性及びコンプライアンスを第一に考えており、PAYTODAYを通じて中小企業・個人事業主・フリーランスの事業拡大、成功の機会を支援しております。

資金繰りにお悩みの方は是非お気軽にお問い合わせください。

\ AIファクタリングで即日・最安の資金調達! /

ファクタリングに関するよくある質問

最後に、ファクタリングに関するよくある質問をまとめました。

ファクタリングとはどのようなサービスですか?

ファクタリングとは、企業が保有している売掛債権(請求書)をファクタリング会社に売却し、入金期日より前に資金化するサービスです。

通常、売掛金は入金まで一定の期間がありますが、ファクタリングを利用することで早期に現金化でき、資金繰りの改善につながります。銀行融資とは異なり、借入ではなく債権の売却によって資金を得る点が特徴です。

ファクタリングにはどのような種類がありますか?

代表的な種類として「2社間ファクタリング」と「3社間ファクタリング」があります。

2社間ファクタリングは利用企業とファクタリング会社の2社で契約する方式で、取引先に通知せずに利用できる点が特徴です。

一方、3社間ファクタリングは取引先の承諾を得て契約する方式で、手続きに時間がかかる場合がありますが、手数料が比較的低くなる傾向があります。

ファクタリングを利用するメリットは何ですか?

ファクタリングの大きなメリットは、売掛金を早期に資金化できる点です。急な支払いが必要な場合や資金繰りを改善したい場合に役立ちます。

また、審査では利用企業の財務状況だけでなく売掛先の信用力も重視されるため、融資が難しい場合でも利用できる可能性があります。

ファクタリングを利用する際の注意点はありますか?

ファクタリングを利用する際は、手数料や契約内容を事前に確認することが重要です。手数料は売掛先の信用力や契約形態によって変動し、2社間ファクタリングでは10~20%程度になるケースもあります。

また、契約内容によっては取引先の承諾が必要になる場合もあるため、自社の状況に合った方式を選ぶことが大切です。