ファクタリング利用の際は、必ず利用規約(債権譲渡契約)への合意が必要となりますが、契約構成や用語の解説は端折られる場面が多く、この点を弁護士が法律的観点で解説します。

正しい理解をして、契約後に思ってもみなかった義務の発生や、トラブルに巻き込まれるリスクを回避しましょう。

弊社は手数料上限9.5%位、最短入金30分という即日AIファクタリングのPAYTODAYというファクタリングサービスを運営しております。急ぎで資金が必要な方は是非お気軽にお問い合わせください。

また、RBF(レベニュー・ベースド・ファイナンス)という新たな資金調達サービス、「RBF by PAYTODAY」をリリースしました!

資金繰りにお困りで、かつ「SaaS型ビジネスモデルである」「毎月将来の売上(リカーリングリベニュー)がある」という方は是非RBF by PAYTODAYまでお気軽にお問い合わせください。

\ SaaS、リカーリングビジネスに最適! /

\ AIファクタリングで即日・最安の資金調達! /

ファクタリング契約は「債権譲渡契約」と「回収代行契約」の組み合わせ

ファクタリング契約の法的性質は基本的に「債権譲渡契約」であり、「回収代行の業務委託契約」がセットになっているのが通例です。

弊社PAYTODAYのファクタリング利用規約でも上記の2つが合わさったものとなっています。

今回はファクタリング初心者必見の「債権譲渡契約」や「回収委託契約」の意味や内容、契約時の注意点や難しい専門用語を解説します。

債権譲渡契約とは

債権譲渡契約とは「売掛金」「請負代金債権」「運送代金債権」などの債権を他人へ譲り渡す契約です。有償でも無償でもかまいません。有償の場合、債権を譲り受けた人は譲った人へ対価を支払います。無償の場合、対価なしで債権のみを譲り渡します。

ファクタリングの債権譲渡契約は有償です。利用企業は通常、額面額より低い金額でファクタリング会社に自社の有する売掛金を債権譲渡します。債権の額面額と譲渡代金の差額が「ファクタリングの手数料」になります。

後に譲渡債権の弁済期が来たら債権を回収してファクタリング会社に回収した金額を支払います。このような仕組みにより、利用会社は弁済期前に譲渡代金を得て資金調達できます。

債権譲渡契約の3者の登場人物

債権譲渡契約には、以下の3者が登場します。

譲渡会社

債権を譲り渡す人や会社です。ファクタリングの場合、ファクタリングを申込んで資金調達を受ける会社が譲渡会社です。

譲受会社

債権を譲り受ける会社です。ファクタリング契約では債権を有償で買い取って後に債権回収を行うファクタリング会社が譲受会社です。

第三債務者

譲渡される債権の債務者です。ファクタリング契約の場合、譲渡される債権の「売掛先の会社」が第三債務者となります。

債権譲渡契約を利用したファクタリングの具体例

A社が自社の売掛債権(C社に対する額面500万円の運送債権)をB社へ有償で債権譲渡。対価は400万円とします。

これにより、A社は早期に400万円を調達できます。B社は債権の弁済期が到来したときにC社から500万円を回収して、譲渡代金との差額として100万円の利益を得られます。

これが基本的な債権譲渡を利用したファクタリングの仕組みです。

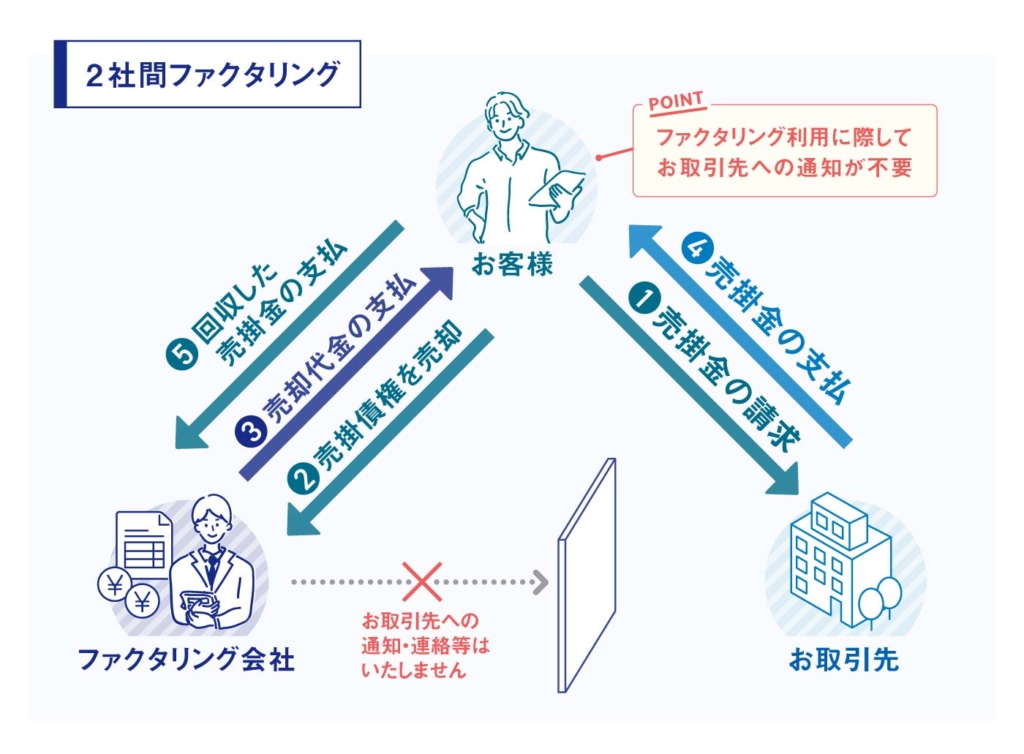

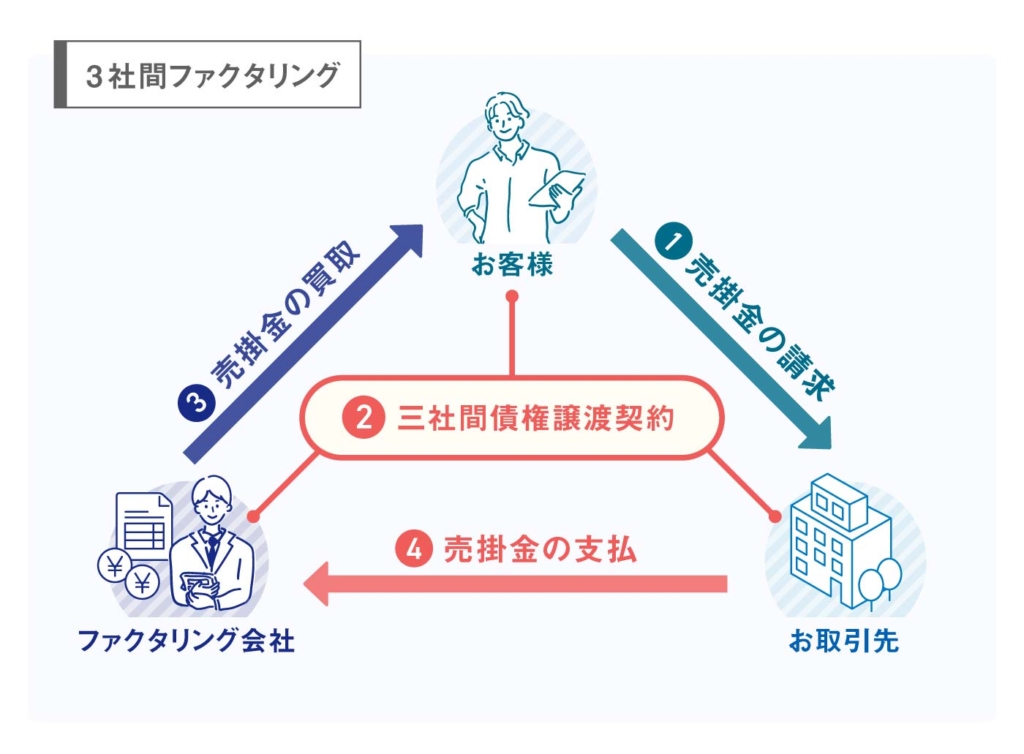

2社間ファクタリングと3社間ファクタリング

ファクタリング(請求書買取サービス)の債権譲渡契約には「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。実務上はほとんどのケースで「2社間ファクタリング」が利用されています。

それぞれの違いや2社間ファクタリングが利用される理由をみてみましょう。

2社間ファクタリングと3社間ファクタリングの違い

2社間ファクタリングと3社間ファクタリングの違いは、主に「債権を誰が回収するか」です。

2社間ファクタリングの場合には「譲渡会社」が回収します。

3社間ファクタリングの場合には「ファクタリング会社」が回収します。

3社間ファクタリングの場合、譲渡会社が第三債務者に対して「債権譲渡通知」を行わねばなりません。またファクタリング会社自身が第三債務者へ取り立てを行うので、利用会社は自社の売掛先に「ファクタリングを利用した事実」を知られてしまいます。

ところがファクタリングを利用する状況となると「資金繰りが悪化している」と考えられるので、「できれば取引先(第三債務者)に知られたくない」企業が多いのが現実です。

よってほとんどの場合、利用会社は3社間ファクタリングを希望しません。

2社間ファクタリングの場合、譲渡債権の回収を行うのは譲渡会社自身です。債権譲渡通知も行いません。第三債務者にファクタリングの利用を知られずに資金調達が可能となります。

このような違いがあるため、ほとんどのケースで利用会社の希望により、2社間ファクタリングが採用されているのです。当社の利用規約においても2社間ファクタリングが前提となっており、取引先に知られるリスクはほとんどありません。

2社間ファクタリングと回収委託契約

2社間ファクタリングを行う場合、ファクタリング会社と利用会社との間では「回収委託契約」が締結されます。回収委託契約とは、「第三債務者からの取り立てを譲渡会社に委託する契約」です。

債権譲渡契約において、基本的には「譲受会社(ファクタリング会社)」が債権回収するのが原則です。しかし2社間ファクタリングの場合、譲受会社であるファクタリング会社ではなく「譲渡会社自身」が債権回収しなければなりません。

そこでファクタリング会社は、本来自社が行うべき債権回収を譲渡会社へ委託する、という体裁をとるのです。そのための契約が「回収委託契約」です。

回収委託契約は、以下のようによばれるケースもあります。

- 業務委託契約

- 回収委託の業務委託契約

- 回収代行契約

上記はすべて同じ意味と考えましょう。

当社の利用規約においても、債権譲渡契約と回収代行委託契約がセットになったものを適用しています。

ファクタリングの債権譲渡契約のポイント

ファクタリングの債権譲渡契約では、以下のような点が重要です。当社の利用規約を例にしてご説明します。

対象債権と譲渡債権、適格債権

当社のファクタリング利用規約には「対象債権」と「譲渡債権」「適格債権」という言葉が登場します。

対象債権

対象債権は「ファクタリングに利用できる可能性のある債権全般」を意味します。譲渡企業がファクタリングを利用したいとき、自社の売掛金、運送代金、請負代金などの対象債権をファクタリング会社へ提示し、その債権の譲渡による資金調達を申し込みます。

譲渡債権

譲渡債権は、申し込まれた対象債権のうち「実際に譲渡することが決まった債権」です。

たとえば運送代金1000万円のファクタリングを申し込んでも、審査の結果500万円のみが認められるケースもあるでしょう。その場合、1000万円が「申込対象債権」で、最終的に譲渡される500万円の運送債権が「譲渡債権」となります。

なお申込対象債権が全額譲渡対象となった場合「申込対象債権=譲渡債権」となります(実際にはそういった事例も多数あります)。

適格債権

適格債権は、ファクタリングに適した資格を持つ債権です。主な条件を抜粋すると、以下のような基準を満たさねばなりません。

- 支払い遅延が生じていない

- 倒産などの危険が発生していない

- 架空ではない

- 反社会的勢力ではない

- 差し押さえや滞納処分を受けていない

- 法令や公序良俗違反でない

- 譲渡制限特約がついていない

条件を満たさない債権はファクタリングに利用できません。

調査

一般的なファクタリング契約では「調査」に関する条項が定められます。

調査とは、利用会社がファクタリングを申し込んだ債権が本当に回収可能なものか、有償で譲渡を受ける価値のあるものか調べることです。

たとえば利用会社がファクタリング会社をだまして架空の売掛金をでっち上げ、ファクタリングを申し込むケースもあります。調査しなければファクタリング会社は架空債権に譲渡代金を払ってしまい、損失を出してしまうリスクが高くなってしまうでしょう。

そこで「債権に実体があるか」「第三債務者に支払い能力があるか」などを調べなければなりません。

一般的なファクタリング契約では、第三債務者への調査条項が含まれ、調査に際しては、譲渡会社は可能な限り協力しなければなりません。

表明保証

ファクタリングを申し込んだ譲渡会社は、ファクタリング会社に対して「表明保証」しなければなりません。表明保証とは「申込日や譲渡日において、ファクタリング会社へ申告した内容に嘘がないこと」の誓約です。

たとえば以下のような内容を表明保証します。

- 自社が法的に有効に成立している法人や意思能力のある自然人であり、業務を運営する権限を有していること

- 架空名義や他人名義を使用していないこと

- 第三債務者に所在不明や解散などのリスクが発生していないこと

- 譲渡債権が適格債権であること

- ファクタリングによる債権譲渡が他者との契約内容や法令違反になっていないこと

- 税金や社会保険料の滞納がないこと

- 会計に関する計算書類等を適切に作成していること

- ファクタリング会社に提供する情報が真実であること

表明保証に嘘があると、後に損害賠償しなければなりませんし、契約が解除される可能性もあります。

表明保証しなくてもよいこと

ファクタリング契約において、確実に第三債務者から債権回収できることまでは保証する必要はありません。

たとえば債権譲渡後に第三債務者が倒産や支払い遅延したり取り消しや無効などを主張したりして債権回収が難しくなっても、譲渡会社が肩代わりして払う義務は発生しません。

あくまで申込日や譲渡日における状況を正直に申告すればよい、という意味です。

買戻し

譲渡企業が表明保証義務に反してファクタリング会社に嘘の申告をした場合、利用企業は譲渡債権を買い戻さねばなりません。

たとえばすでに第三債務者が倒産手続きに入っているのを知っているのに「倒産の危険がない」と表明保証した場合、買い戻し義務が発生する可能性があります。

一方で、譲渡後に生じた事由によって第三債務者が支払不能になった場合、買戻し義務は発生しません。

回収代理権の付与

2社間ファクタリングでは、譲渡会社に債権回収を委託するので「回収委託」の条項がもうけられます。もしくは債権譲渡契約書とは別途回収委託契約書が作成されるケースもよくあります。

当社でも利用規約に債権回収を委託する「代理受領権の付与」の条項をいれています。つまり当社の代理として利用会社に第三債務者からの回収金の受領権を与える内容です。

通知代理

2社間ファクタリングで回収代理権とセットでおぼえておくと良いのが「通知代理」です。

通知代理とは、ファクタリング会社に第三債務者への通知の代理権を与える条項です。

債権譲渡契約では、原則として「譲渡会社」が第三債務者へ通知しなければなりません。

そうでないと第三債務者は債権譲渡された事実を知ることができず、誰に弁済してよいか判断できないからです。

ただ2社間ファクタリングの場合、債権譲渡通知を行うと取引先にファクタリングの利用を知られてしまうので、通知が猶予されるのが一般的です。予定通りに債権回収に成功すれば最後まで通知は行われません。

一方で、第三債務者が支払い拒否する場合、などには債権譲渡通知を送ってファクタリング会社自身が取り立てをしなければなりません。このとき、いちいち譲渡会社に通知するよう求めていてはスムーズに債権回収できず、譲渡会社がきちんと通知を行ってくれるとは限りません。

よってファクタリング契約締結時において「万が一の場合にはファクタリング会社が譲渡会社の代わりに債権譲渡通知を発送できる」契約を交わしておくのです。

また、契約書ではファクタリング会社の「自己の債権保全のための通知」も合意します。この意味は、譲渡会社と適切に連絡が取れなくなり回収委託契約の履行が難しいとファクタリング会社が判断した場合、譲渡会社が倒産の危機に陥った場合が例として挙げられます。

これが「通知の代理」の条項の意味合いです。

遅延損害金

契約違反による損害賠償義務や解除による返還義務、買い戻し義務などが発生した場合には、もともとの金額だけではなく「遅延損害金」を加算しなければなりません。

遅延損害金とは、支払いを遅延したことによる損害賠償金です。譲渡会社の責任において返済遅延が生じたときに発生します。

遅延損害金の設定は、ファクタリング会社と譲渡会社の合意で設定できます。

自由に設定できるとしても後で問題になるリスク及び市場環境を踏まえて設定することが一般的で、実際は20%、もしくは14.6%と設定しているファクタリング契約が多いです。

この根拠は、20%の場合は利息制限法による上限を参照しており、14.6%の場合は、国税通則法に定められた国税の延滞料率に準じています。

弊社(PAYTODAY)のファクタリングサービスでは14.6%で設定しています。

譲渡制限特約に要注意

債権譲渡契約を締結する際には「譲渡制限特約」に注意しなければなりません。

譲渡制限特約とは、「債権譲渡してはならない」という当事者間の約束です。

売掛債権に譲渡制限特約がついている場合、ファクタリング会社に提供してはなりません。

当社の利用規約においても「譲渡制限特約がついていないこと」が適格債権の条件とされており、利用企業は譲渡制限特約がついていないことを表明保証すべきと定められています。

もしも譲渡制限特約がついていることを隠してファクタリングを利用してトラブルになった場合、損害賠償義務が発生する可能性もあります。

ファクタリングを申し込むときには、第三債務者との間で譲渡制限特約がついていないか、契約書の内容をしっかり確認しましょう。

債務不履行の場合は内容証明郵便が使われることも

第三債務者がきちんと支払いをしたにもかかわらずファクタリング利用会社が回収した債権の支払いをしない場合、利用会社は債務不履行に陥ります。当然、ファクタリング会社は利用会社へ任意で支払いをするよう求めます。

取り立てには「内容証明郵便」で債権譲渡通知書を送られるケースが多々あります。

内容証明郵便とは、郵便局が提供するサービスで「いつ・誰が・誰に対し、どんな内容の文書を送り、いつ相手に到達したか」を公的に証明することができる郵便のことです。

内容証明郵便には差し押さえを行う法的効力はありませんが、債権者側の強気な姿勢を示すことができますし、郵便局や差出人の手元に控えが残って後で「証拠」としても使えるからです。

ファクタリング会社の顧問弁護士から内容証明郵便が送られてくるケースもよくあります。

ファクタリング(請求書買取サービス)の利用時は、契約内容をしっかり理解しておく

ファクタリング(請求書買取サービス)を利用する際には、契約内容をしっかり理解しておく必要があります。

契約違反行為をするとトラブルになり、損害賠償しなければならないリスクも発生します。

まずは上記でご説明した内容を知識として押さえておきましょう。

弊社の紹介

最後に、弊社サービスであるPAYTODAYについてご紹介させてください。

PAYTODAYはAIを使った審査をベースにしたオンライン完結型のファクタリングサービスで、手数料1~上限9.5%と非常に安価に設定されているにも関わらず、現金化まで最短30分と非常にスピーディな対応を強みにしております。

AIによる機械的な審査のみを行うファクタリング会社と違い、電話や面談も可能なため、柔軟な対応が可能です。

女性による事業運営、貸金業登録をしての運営と透明性及びコンプライアンスを第一に考えております。

資金繰りにお悩みの方は是非お気軽にお問い合わせください。

\ AIファクタリングで即日・最安の資金調達! /

また、RBF(レベニュー・ベースド・ファイナンス)という新たな資金調達サービス、「RBF by PAYTODAY」もリリースしました!

資金繰りにお困りで、かつ「SaaS型ビジネスモデルである」「毎月将来の売上(リカーリングリベニュー)がある」という方は是非RBF by PAYTODAYまでお気軽にお問い合わせください。

\ SaaS、リカーリングビジネスに最適! /