AIファクタリングのPAYTODAYでは「資金調達手法の選択肢を増やす」を事業ミッションとして、ファクタリングサービスの提供を行っております。

しかし、日本ではファクタリングはまだまだあまり知られておらず、「融資と何が違うのかいまいち分からない」というお問合せをいただく事がございます。

結論を言うと、「融資とファクタリングは全く違う資金調達方法」となります。

そこで、本記事では「ファクタリングと融資の違い」についてご紹介させて頂きます。

即日AIファクタリングPAYTODAY はAIを使った審査をベースにしたオンライン完結型のファクタリングサービスで、現金化まで最短30分と即日対応/即日振込に対応しています。

手数料も1~上限9.5%と安価に設定しており、1桁台の手数料でのお取引をお約束します。

ファクタリングならPAYTODAYへ是非お気軽にご相談ください。

\ AIファクタリングで即日・最安の資金調達! /

ファクタリングと融資の10個の違い

ファクタリングと融資はどちらも資金を調達する方法ですが、具体的な内容は異なります。

以下では、両者の主な違いを10個解説していきます。

ファクタリングと融資の違い

- ①ファクタリングは請求書を「買い取る」、融資はお金を「貸す」

- ②調達可能金額の違い

- ③審査対象の違い

- ④審査難易度の違い

- ⑤調達までの期間の違い

- ⑥手数料の違い

- ⑦返済期日と支払方法の違い

- ⑧支払い・返済方法

- ⑨法律の適用

- ⑩会計上の区分

①ファクタリングは請求書を「買い取る」、融資はお金を「貸す」

ファクタリングと融資の一番の違いは、ファクタリングは「請求書を買い取る」、融資は「お金を貸す」という点です。

資金調達というと所謂「お金を借りる」というイメージになりやすく、どうしても「資金調達=融資=ファクタリング」と混同してしまう方も多いのですが、内容は全く異なります。

ファクタリングは「請求書(お金を受け取れる権利)を売却し、支払いを待たず現金化する」という資金調達モデルなので、借金になりません。

また、同様にファクタリングは貸金業ではありませんので、ファクタリング業者も事業を行うにあたり貸金業登録をする必要はございません。(※弊社はコンプライアンスを重視しており、本来必要ではありませんがあえて貸金業登録をしております。)

また、負債が多いと銀行審査での評価が下がってしまったり、企業の株価や社会的な信用力に影響したりするリスクがありますが、ファクタリングは負債ではないのでこのリスクを回避することができます。

②調達可能金額の違い

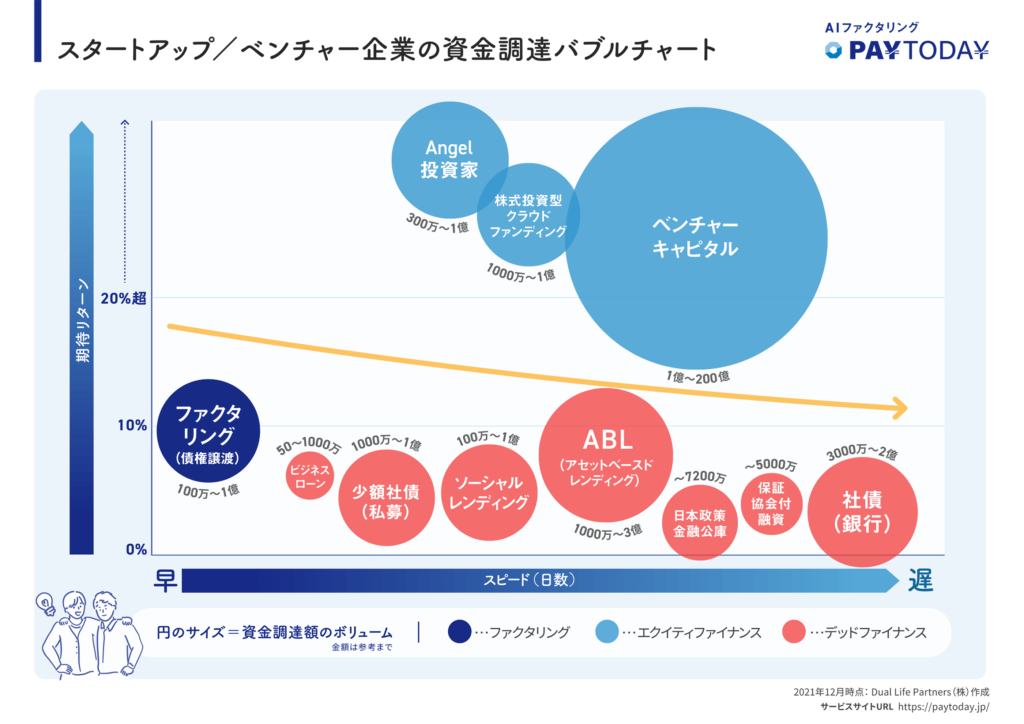

資金調達できる大まかな金額イメージは上の資金調達バブルチャートの通りです。

押さえておきたい点として、ファクタリングは売却する請求書の金額以上の資金調達はできません。

また、請求書の金額から手数料が引かれる為、請求書の金額を全額調達できるわけではありませんのでご注意ください。

③審査対象の違い

ファクタリングと融資にはどちらも審査がありますが、基本的に審査対象が異なります。

融資は「融資した対象に返済能力があるか」審査する為、資金調達をする法人や個人の審査を行いますが、ファクタリングは主に「売掛先(請求書の請求先)に支払い能力があるか」審査を行います。

④審査難易度の違い

一般的な融資の場合、債務者が返済できるかどうかが不明瞭なので厳重に審査が行われます。

一方でファクタリングは、既に取引が済んでいる売掛金が対象なので、回収リスクが低い為、融資よりも審査は緩くなります。

⑤調達までの期間の違い

審査難易度とも関係しますが、融資は審査にどうしても時間がかかってしまい、資金調達までに数週間時間がかかる事も珍しくはありません。

反対にファクタリングは既に取引が済んでいる売掛が対象なので、審査が厳しくない分、即日で資金調達が可能になります。

⑥手数料の違い

一般的に融資の手数料(利率)は2~6%であるのに対し、ファクタリング手数料は8~25%である事が多いです。

手数料だけ見るとファクタリングは高いですが、そもそもファクタリングは「融資では間に合わない場面」で利用すべき資金調達手段です。

したがって、ファクタリングは融資と同じ感覚ではなく、あくまでブリッジファイナンスとして利用する事をおすすめします。

⑦返済期日と支払方法の違い

融資の場合、返済期間は1か月から10年程度で、支払方法は分割、期日一括と選べますが、ファクタリングの場合は返金期間は1か月から3か月程度であり、支払方法は期日一括です。

ファクタチングは通常分割払いはできません。これは売掛先から利用者に売掛金が支払われる期日が既に決まっている、分割支払いを行うと貸金業と同じになってしまうという理由からです。

⑧支払い・返済方法

ファクタリングは売掛債権を売却して代金を受け取り、後日、回収時に全額を一括払いして精算します。

回収した売掛金は、2者間ファクタリングでは利用者がファクタリング会社に送金し、3者間ファクタリングでは売掛先が直接支払います。

このとき、融資のような分割払いはできませんのでご注意ください。

なお、ファクタリングは借金ではないので“返済”には当たりません。

一方、金融機関からの融資は、債務として分割で返済します。

分割返済が基本(元金均等・元利均等)ですが、一括返済も可能です。

支払い期間は1か月から10年以上の長期までと幅広く、柔軟な返済計画を立てることができます。

⑨法律の適用

ファクタリングは民法の債権譲渡契約であり、原則として貸金業法や利息制限法の適用外です。

手数料は利息ではなく売買の対価とみなされます。

ただし、買戻特約など償還請求権(リコース)がある契約は実質的な「貸金」に該当し、法規制の対象です。

この場合、ファクタリング会社は貸金業登録が必要になります。

金融庁では、ファクタリングを装って高金利の貸付けを行ったり、「給与ファクタリング」と称し個人を対象に貸付を行ったりするヤミ金融業者について、注意喚起を行っています。

⑩会計上の区分

会計上の仕訳はファクタリングと融資で異なります。

ファクタリングの会計処理は、負債ではなく「売掛債権の売却」(オフバランス処理)として区分し、手数料は売上債権売却損または支払手数料として計上します。

銀行融資とは異なり、貸借対照表の負債を増やさずに資金調達でき、手数料は非課税です。

しかし、買戻義務がある場合は売却処理が認められず、借入等として負債計上が必要になってきます。

これに対し、融資は借入金としてはじめから貸借対照表の負債の部に計上され、支払利息は損益計算書の費用の部で処理されます。

財務指標に与える影響は、ファクタリングと融資、また、ファクタリングといっても契約実態によって大きく変わってくるのです。

ファクタリング・融資の活用場面

ファクタリングと融資の仕組みや違いについて、ご理解いただけたところで、ここからはそれぞれの適した使い分けを考えていきます。

資金調達の目的や緊急性、財務状況との兼ね合いなどを踏まえ、ファクタリングと融資のそれぞれが適している具体的な活用場面を見ていきましょう。

ファクタリングが向いているケース

ファクタリングは、売掛金の入金前に運転資金を確保したいときに、比較的簡単な手続きで利用できる、緊急性の高い資金調達手段です。

急な支払いがきて現金が手元にないとき、資金ショートを回避したいときに、カードローンに頼ることなく対処できます。

会計上、負債に計上されないため金融機関からの信用に重きを置く方にも向いています。

銀行融資が難しいとされる赤字経営やスタートアップ企業などでも、売掛先の信用力が認められれば利用できるので、自社の信用力に自信がない場合はおすすめです。

ただし、税金滞納や差し押さえリスクがある場合は、利用が難しくなることもあるので注意が必要です。

融資が向いているケース

一方で、融資は設備投資や事業拡大、統廃合といった、企業の中長期戦略に使われる主軸的な金融手段です。

資金計画に基づいた安定した返済が見込める場合に適しており、低金利でまとまった資金を調達できるのが最大のメリットです。

事前に資金調達を行い、先行投資する場合にも有効な手段といえるでしょう。

短期的な資金繰りに向いたファクタリング、長期の安定資金を担う融資という2つを使い分けることで、キャッシュフローが安定し、経営リスクを低減できます。

融資と比べたファクタリングの利点

ファクタリングの特徴はなんといっても、資金調達のスピードと審査難易度の低さであり、この点では融資にない強みを持っています。

緊急の資金繰りに直面した場合や、融資審査に不安を抱える企業にとって、ファクタリングは融資の有効な代替手段となりえるでしょう。

ここでは融資と比較したファクタリングの利点について解説します。

融資と比べたファクタリングの利点

- 最短即日で資金を調達できる

- 利用者の信用情報に影響がない

- 経営状況が不安定でも利用できる場合がある

最短即日で資金を調達できる

ファクタリングは、基本的に最短即日~1週間程度で資金調達が可能です。

普及しつつあるオンライン完結型のサービスでは、よりスピーディーに資金を調達できるでしょう。

売掛先の信用度を重視しており、審査項目が少ない点が審査時間短縮につながっています。

融資の場合は、審査や書類準備に数週間を要することもあり、緊急的な資金調達には不向きですが、ファクタリングは売掛債権に問題がなければ最短即日入金が可能です。

利用者の信用情報に影響がない

基本的にファクタリングを利用しても、ご自身の信用情報には影響を与えません。

ファクタリング会社は信用情報機関に登録しておらず、融資のように利用履歴や契約内容の記録が残らないためです。

通常の融資では「審査に落ちる」「複数の申し込みや借入がある」という場合、新規の融資審査に響くことがありますが、ファクタリングにはそうしたリスクがないわけです。

将来、銀行融資を受ける可能性を考慮するなら、信用情報に悪影響を与えないファクタリングが有効です。

経営状況が不安定でも利用できる場合がある

前述の通り、ファクタリングの審査対象は申し込みを行った利用者ではなく、売掛先です。

ですから、自社の経営が不安定だったとしても資金を調達することができます。

融資の場合は審査対象である自社の経営状況が不安定な場合、借入を断られることもありますが、ファクタリングではそこまで気にする必要はありません。

ただし、売掛債権の内容に問題がある場合や売掛先が個人事業主である場合は、利用を断られるケースもあるため、利用条件を事前に確認しておくことが大切です。

ファクタリングと比べた融資の利点

ファクタリングは、審査の機動性や資金調達が完了するまでのスピードで融資より優れていますが、それでもすべての資金調達に適しているわけではありません。

資金の用途や資金調達の規模によっては、金融機関から融資を受けたほうが合理的なケースもあります。

ここではファクタリングにはない融資ならではの利点を3つ取り上げます。

ファクタリングと比べた融資の強み

- 資金調達コストを抑えられる

- 高額な資金を調達できる

- 第三者が介入しない

資金調達コストを抑えられる

ファクタリングと比べた融資の最大の利点は、金利負担を抑えてまとまった資金を確保できる点にあります。

審査は厳しいものの、負債として計画的な返済が可能であり、企業経営の安定を図るうえでは欠かせない根幹的な金融といえるでしょう。

金利は融資の種類や信用状況によって異なり、たとえば信用保証付融資であれば1〜3%ほどが目安です。

ただし、借入金額が大きいほど支払う利息も増えます。

金利のほか、保証料や事務手数料などの諸費用が発生する場合もあるので、事前に調べておくことが重要です。

高額な資金を調達できる

銀行融資は、即日調達も見込めるファクタリングよりも時間はかかりますが、設備投資や創業資金などの大きな資金需要にも対応できる可能性があります。

ファクタリングで調達できるのは、売掛金から手数料額を差し引いた金額で、債権額の範囲を超えることはありません。

融資も企業の財務状況や事業計画書、担保の額などによっては、希望額に届かない場合や審査に通らないこともあります。

それでも、高額の資金を一括して調達する方法としてファクタリングは現実的ではなく、この点では融資に軍配が上がります。

第三者が介入しない

融資は、利用者と金融機関の2者間で契約が完結し、それ以外の保証人や外部のコンサルティングといった第三者は介入しないのが一般的です。

情報秘匿性が保たれるのは融資のメリットといえるでしょう。

これがファクタリングになると、第三者が介入するかどうかが変わります。

売掛先に通知しない2者間ファクタリングの場合は融資と同じですが、3者間ファクタリングの場合は売掛先に債権譲渡の事実を知らせる必要があります。

そうなると、経営状態を不安視した売掛先が物品の仕入量を減らしたり、仕入先を変更したりといった行動に出る可能性も否定できません。

売掛先との関係を維持し、情報開示のリスクを避けたいのであれば、2者間ファクタリングを利用したほうがよいでしょう。

ファクタリングと融資の違いを理解して自社にあった選択を

本記事ではファクタリングと融資の違いについてご説明させて頂きました。

最後に弊社サービスであるPAYTODAYをご紹介させて頂きます。

PAYTODAY はAIを使った審査が売りのWeb完結型のファクタリングサービスで、現金化まで最短30分と非常にスピーディに対応可能です。

また、手数料1~9.5%と安価に設定されており、1桁台の手数料でのお取引をお約束します。

資金繰りにお悩みの方は、即日AIファクタリングのPayTodayに是非お気軽にお問い合わせください。

\ AIファクタリングで即日・最安の資金調達! /